Investmentfonds.de

03.12.2010: Investmentfonds.de

03.12.2010:

Riester-Fonds-Vergleich: Testsieger Ebase Riester FörderRente flex

Köln, den 02.12.2010 (Investmentfonds.de) -

Die Riesterfonds der UniProfirente, DWS TopRente und DWS RiesterRente Premium

wurden deutlich vom Newcomer Ebase Riester FörderRente flex abgehängt.

Dipl.-Kfm. Raimund Tittes, Vorstand der Invextra AG

Riester-Sparer würden gerne vor Abschluss eines Riester-Fondssparplans wissen,

welche Rendite Sie erwarten könnten. In der Regel müssen Sie sich mit Prognosen

und Beispielrechnungen aus den Angebotsprogrammen der Anbieter begnügen oder

mit Studien, die von den Riesteranbietern in Auftrag gegeben wurden. Doch geben

diese Angebotsprogramme der Anbieter kaum das tatsächliche Leistungspotenzial

der Produkte wieder, da alle Anbieter mit einem standardmäßigen Rechnungszins

von 4%, 6% oder 9% p.a. rechnen. Doch das ist irreführend und nicht der richtige

Erfolgsvergleich, geht ein solcher Vergleich doch von gleichen Renditen der

Fondsanlage bei allen Anbietern aus und vergleicht dann einfach nur die Kosten-

und Konzeptunterschiede. Und wo bleibt der tatsächliche Renditevergleich der

Riesterfonds? Kunden wollen doch gerade wissen, ob es am Ende einen Unterschied

in der Rendite und Ablaufleistung bei den Riesterfonds gibt.

Die entscheidende Frage, die sich ein Riestersparer stellen sollte, ist deswegen:

„Was ist aus einem in der Vergangenheit abgeschlossenen Riesterfondssparplan bis

heute geworden?“

Dieser Frage haben sich nun auch die Herausgeber von Riester-Fonds-Vergleich.de

gestellt und haben zum ersten mal konkrete Beispiele aus dem Vertragsbestand des

unabhängigen Fondsdiscounters Invextra verglichen, die Ende 2008 abgeschlossen

wurden.

Die folgende Darstellung zeigt einen konkreten Vergleich zwischen der DWS

TopRente und der Ebase Riester FörderRente flex. Diese beiden Riesterfonds

zählten im Vergleich 2009 zu den Testsiegern, da sie die zwei anderen

Riesterfonds DWS RiesterRente Premium und UniProfirente bereits deutlich

abgehängt hatten. In beiden Fällen erhalten die Riester-Kunden beim

Fondsdiscounter Invextra einen Rabatt auf den Ausgabeaufschlag, der vom

Anbieter als maximal zulässig akzeptiert wird (Ebase 100% Rabatt,

DWS 50% Rabatt). Die Kosten werden nicht auf die Beitragssumme hochgerechnet

und in den ersten 5 Jahren abgezogen, sondern ratierlich auf die Beitrags-

zahlungen verteilt. In der Regel wird die Fondsauswahl vorgegeben und vom

Anbieter verwaltet. Nur bei der ebase FörderRente flex kann der Kunde einen

von zwölf Top-Aktienfonds selbst auswählen und auch selbständig umschichten.

Das ist innovativ und geht in dieser Form bei keinem anderen Riesterfonds

in Deutschland. Bei der richtigen Auswahl des hinterlegten Aktienfonds

schneidet der Ebase Riesterfonds deutlich besser ab als die DWS TopRente.

Wie sich die Fondsanlage, beispielsweise mit dem M&G Global Basics A EUR

(WKN: 797735), bei der Ebase auswirkt, zeigen folgende Fall-Beispiele:

Dipl.-Kfm. Raimund Tittes, Vorstand der Invextra AG

Riester-Sparer würden gerne vor Abschluss eines Riester-Fondssparplans wissen,

welche Rendite Sie erwarten könnten. In der Regel müssen Sie sich mit Prognosen

und Beispielrechnungen aus den Angebotsprogrammen der Anbieter begnügen oder

mit Studien, die von den Riesteranbietern in Auftrag gegeben wurden. Doch geben

diese Angebotsprogramme der Anbieter kaum das tatsächliche Leistungspotenzial

der Produkte wieder, da alle Anbieter mit einem standardmäßigen Rechnungszins

von 4%, 6% oder 9% p.a. rechnen. Doch das ist irreführend und nicht der richtige

Erfolgsvergleich, geht ein solcher Vergleich doch von gleichen Renditen der

Fondsanlage bei allen Anbietern aus und vergleicht dann einfach nur die Kosten-

und Konzeptunterschiede. Und wo bleibt der tatsächliche Renditevergleich der

Riesterfonds? Kunden wollen doch gerade wissen, ob es am Ende einen Unterschied

in der Rendite und Ablaufleistung bei den Riesterfonds gibt.

Die entscheidende Frage, die sich ein Riestersparer stellen sollte, ist deswegen:

„Was ist aus einem in der Vergangenheit abgeschlossenen Riesterfondssparplan bis

heute geworden?“

Dieser Frage haben sich nun auch die Herausgeber von Riester-Fonds-Vergleich.de

gestellt und haben zum ersten mal konkrete Beispiele aus dem Vertragsbestand des

unabhängigen Fondsdiscounters Invextra verglichen, die Ende 2008 abgeschlossen

wurden.

Die folgende Darstellung zeigt einen konkreten Vergleich zwischen der DWS

TopRente und der Ebase Riester FörderRente flex. Diese beiden Riesterfonds

zählten im Vergleich 2009 zu den Testsiegern, da sie die zwei anderen

Riesterfonds DWS RiesterRente Premium und UniProfirente bereits deutlich

abgehängt hatten. In beiden Fällen erhalten die Riester-Kunden beim

Fondsdiscounter Invextra einen Rabatt auf den Ausgabeaufschlag, der vom

Anbieter als maximal zulässig akzeptiert wird (Ebase 100% Rabatt,

DWS 50% Rabatt). Die Kosten werden nicht auf die Beitragssumme hochgerechnet

und in den ersten 5 Jahren abgezogen, sondern ratierlich auf die Beitrags-

zahlungen verteilt. In der Regel wird die Fondsauswahl vorgegeben und vom

Anbieter verwaltet. Nur bei der ebase FörderRente flex kann der Kunde einen

von zwölf Top-Aktienfonds selbst auswählen und auch selbständig umschichten.

Das ist innovativ und geht in dieser Form bei keinem anderen Riesterfonds

in Deutschland. Bei der richtigen Auswahl des hinterlegten Aktienfonds

schneidet der Ebase Riesterfonds deutlich besser ab als die DWS TopRente.

Wie sich die Fondsanlage, beispielsweise mit dem M&G Global Basics A EUR

(WKN: 797735), bei der Ebase auswirkt, zeigen folgende Fall-Beispiele:

Im Ergebnis können die Riester-Kunden der Invextra in den untersuchten Jahrgängen

mit der ebase FörderRente flex eine deutlich bessere Wertentwicklung als mit der

DWS TopRente Dynamik (bis zu 100% Aktienfonds) und Balance (bis zu 60% Aktienfonds)

erzielen. So haben die im Jahr 1966 geborenen Riestersparer bei der Ebase einen

Kapitalzuwachs von 28,75% erzielt, während die DWS TopRente Anleger lediglich

9,51% erzielt haben.

Die dem Jahrgang 1969 zugehörigen Riestersparer haben bei der Ebase einen Kapital-

zuwachs von 13,57% erzielt, während die DWS TopRente Anleger lediglich 6,09% erzielt

haben.

Die jüngeren Riestersparer, die dem Jahrgang 1976 und 1977 angehören, und voll auf

Aktienfonds setzen können, haben bei der Ebase in den vergangenen zwei Jahren einen

Kapitalzuwachs von sage und schreibe 33,29% erzielt, während die DWS TopRente Anleger

mit 19,66% deutlich weniger erzielt haben.

Riester-Fonds-Vergleich.de

hat die Renditeunterschiede zwischen den Riesterfonds bereits 2009 für die Ansparzeit

von 30 Jahren hochgerechnet und kommt am Ende auf einen Unterschiedsbetrag in der

Ablaufleistung von bis zu 8.000 Euro, den die Anleger mit der Ebase Riester Förderrente

flex an zusätzlichem Rentenkapital gegenüber der DWS TopRente erzielen.

Was ist mit UniProfirente und DWS RiesterRente Premium?

Der Riester-Fonds-Vergleich.de hat alle führenden Riesterfonds in Deutschland

verglichen. In dem Vergleich wurden neben der DWS TopRente und Ebase RiesterRente

auch die UniProfiRente und die DWS RiesterRente Premium verglichen. Die

UniProfiRente und die DWS RiesterRente Premium haben jedoch gravierende konzep-

tionelle Mängel. Das zyklische Investieren bei diesen Riester-Konzepten,

Aktienfonds kaufen bei tendenziell hohen Kursen und Aktienfonds wieder verkaufen

bei tendenziell niedrigen Kursen, nach einem Börseneinbruch, führt letztendlich

zu sehr niedrigen Endrenditen. Zudem ist die DWS RiesterRente Premium das

teuerste Produkt unter den Riesterfonds und von der Kostenstruktur eher mit

einer Versicherungslösung zu vergleichen, da hier 5,5% Vertriebskosten vorab

auf die gesamte Beitragssumme (Provisions-Zillmerung) einbehalten werden. Das

führt dazu, dass am Anfang sehr wenig Kapital in den DWS RiesterRente Premium

Fonds des Sparers fließt. Deswegen liegen die meisten Anleger mit Ihrem Kapital

derzeit noch unter dem Wert der eingezahlten Beiträge und das wird bei den

meisten noch einige Jahre dauern, bis die hohen Vertriebskosten wieder herein-

geholt werden. Bei der Ebase Riester FörderRente flex hingegen können die Fonds

ohne Ausgabeaufschlag über die Invextra Fondsdiscount erworben werden, so dass

jeder Beitrag ohne Kosten zu 100% in die Fonds angelegt wird.

Mehr dazu hier…

http://www.Fondsdiscount.com

Das ist der zweite Grund, warum die Ebase Riester FörderRente flex in allen

Vergleichen zu den unterschiedlichen Jahrgängen der Riestersparer vorne liegt.

Diesen Abstand zur Ebase kann weder die DWS RiesterRente Premium noch die DWS

TopRente jemals wieder aufholen, bei der die DWS immerhin eine Rabattierung

von 50% auf den Ausgabeaufschlag gestattet. Bei der DWS RiesterRente Premium

gestattet die DWS keine Rabattierung.

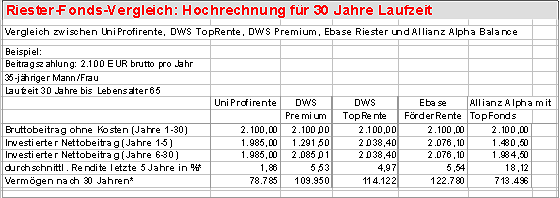

Der Vergleich der Ablaufleistung eines Riestersparers nach 30 Jahren, unter

Zugrundelegung der tatsächlichen Rendite der hinterlegten besten fünf Aktienfonds

der jeweiligen Riesteranbieter, sieht wie folgt aus:

Im Ergebnis können die Riester-Kunden der Invextra in den untersuchten Jahrgängen

mit der ebase FörderRente flex eine deutlich bessere Wertentwicklung als mit der

DWS TopRente Dynamik (bis zu 100% Aktienfonds) und Balance (bis zu 60% Aktienfonds)

erzielen. So haben die im Jahr 1966 geborenen Riestersparer bei der Ebase einen

Kapitalzuwachs von 28,75% erzielt, während die DWS TopRente Anleger lediglich

9,51% erzielt haben.

Die dem Jahrgang 1969 zugehörigen Riestersparer haben bei der Ebase einen Kapital-

zuwachs von 13,57% erzielt, während die DWS TopRente Anleger lediglich 6,09% erzielt

haben.

Die jüngeren Riestersparer, die dem Jahrgang 1976 und 1977 angehören, und voll auf

Aktienfonds setzen können, haben bei der Ebase in den vergangenen zwei Jahren einen

Kapitalzuwachs von sage und schreibe 33,29% erzielt, während die DWS TopRente Anleger

mit 19,66% deutlich weniger erzielt haben.

Riester-Fonds-Vergleich.de

hat die Renditeunterschiede zwischen den Riesterfonds bereits 2009 für die Ansparzeit

von 30 Jahren hochgerechnet und kommt am Ende auf einen Unterschiedsbetrag in der

Ablaufleistung von bis zu 8.000 Euro, den die Anleger mit der Ebase Riester Förderrente

flex an zusätzlichem Rentenkapital gegenüber der DWS TopRente erzielen.

Was ist mit UniProfirente und DWS RiesterRente Premium?

Der Riester-Fonds-Vergleich.de hat alle führenden Riesterfonds in Deutschland

verglichen. In dem Vergleich wurden neben der DWS TopRente und Ebase RiesterRente

auch die UniProfiRente und die DWS RiesterRente Premium verglichen. Die

UniProfiRente und die DWS RiesterRente Premium haben jedoch gravierende konzep-

tionelle Mängel. Das zyklische Investieren bei diesen Riester-Konzepten,

Aktienfonds kaufen bei tendenziell hohen Kursen und Aktienfonds wieder verkaufen

bei tendenziell niedrigen Kursen, nach einem Börseneinbruch, führt letztendlich

zu sehr niedrigen Endrenditen. Zudem ist die DWS RiesterRente Premium das

teuerste Produkt unter den Riesterfonds und von der Kostenstruktur eher mit

einer Versicherungslösung zu vergleichen, da hier 5,5% Vertriebskosten vorab

auf die gesamte Beitragssumme (Provisions-Zillmerung) einbehalten werden. Das

führt dazu, dass am Anfang sehr wenig Kapital in den DWS RiesterRente Premium

Fonds des Sparers fließt. Deswegen liegen die meisten Anleger mit Ihrem Kapital

derzeit noch unter dem Wert der eingezahlten Beiträge und das wird bei den

meisten noch einige Jahre dauern, bis die hohen Vertriebskosten wieder herein-

geholt werden. Bei der Ebase Riester FörderRente flex hingegen können die Fonds

ohne Ausgabeaufschlag über die Invextra Fondsdiscount erworben werden, so dass

jeder Beitrag ohne Kosten zu 100% in die Fonds angelegt wird.

Mehr dazu hier…

http://www.Fondsdiscount.com

Das ist der zweite Grund, warum die Ebase Riester FörderRente flex in allen

Vergleichen zu den unterschiedlichen Jahrgängen der Riestersparer vorne liegt.

Diesen Abstand zur Ebase kann weder die DWS RiesterRente Premium noch die DWS

TopRente jemals wieder aufholen, bei der die DWS immerhin eine Rabattierung

von 50% auf den Ausgabeaufschlag gestattet. Bei der DWS RiesterRente Premium

gestattet die DWS keine Rabattierung.

Der Vergleich der Ablaufleistung eines Riestersparers nach 30 Jahren, unter

Zugrundelegung der tatsächlichen Rendite der hinterlegten besten fünf Aktienfonds

der jeweiligen Riesteranbieter, sieht wie folgt aus:

* Wichtiger Hinweis: Die Renditeangaben basieren auf der Wertentwicklung der

besten fünf Aktienfonds der jeweiligen Riesterprodukte aus den vergangenen 5 Jahren.

Der Vergleich zeigt das tatsächliche Renditepotenzial der hinterlegten Aktienfonds

in den Riesterprodukten. Der Vergleich zeigt nicht die tatsächliche Ablaufleistung,

die durch produktinterne Umschichtungen der Anbieter oder Anleger und eine abweichende

Rendite der Fonds beeinflusst werden kann. Die Wertentwicklung der Vergangenheit ist

keine Garantie für die Zukunft. Die zukünftige Wertentwicklung kann höher oder

deutlich niedriger bzw. positiv oder negativ sein. Stand: 15.11.2010.

Quelle: www.riester-fonds-vergleich.de

Die Aufteilung des Anlagebeitrages auf Aktienfonds und auf den Garantie-

deckungsstock bzw. Rentenfonds, zur Sicherstellung der eingezahlten Beiträge,

wurde im Vergleich durch eine abnehmende Investitions-Quote in Aktienfonds mit

zunehmendem Alter der Anleger berücksichtigt. Die Rendite des Garantiedeckungs-

stocks (Allianz) bzw. der Rentenfonds (Ebase, DWS) wurde mit 3% p.a.

berücksichtigt. Produktinterne Umschichtungen der Anbieter oder Anleger wurden

nicht berücksichtigt. Bei der UniProfiRente wurde eine Aktienfondsquote von

100% angenommen.

Wie sind die hohen Unterschiede der Ablaufleistung zu erklären?

Wer die Renditeunterschiede der hinterlegten Aktienfonds bei den Riesteranbietern

vergleicht, versteht auch warum die Ablaufleistungen der Anbieter so stark voneinander

abweichen kann.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der Ebase Riester

FörderRente flex lag in den letzten fünf Jahren beispielsweise bei 5,54% pro Jahr.

(Die Renditen der Fonds können Sie dem ausführlichen Riester-Fonds-Vergleich auf

den Seiten 22-23 entnehmen.)

Die durchschnittliche Wertentwicklung des UniGlobal bei der UniProfiRente lag in

den letzten fünf Jahren zum Vergleich bei 1,86% pro Jahr.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der DWS TopRente

lag in den letzten fünf Jahren bei 4,97% pro Jahr.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der DWS RiesterRente

Premium lag in den letzten fünf Jahren bei 5,53% pro Jahr.

Wohingegen die durchschnittliche Wertentwicklung der besten fünf Fonds bei

der Allianz Riesterrente Alpha Balance in den letzten fünf Jahren bei 18,12%

pro Jahr lag.

Die Renditeunterschiede der hinterlegten Aktienfonds bei den verschiedenen

Riesteranbietern führen dazu, daß die Ablaufleistungen der Anbieter so stark

voneinander abweichen. Bereits Albert Einstein führte solche Unterschiede in

der Ablaufleistung auf das Zusammenwirken der Faktoren Zeit und Zinseszins

zurück. Einstein bezeichnete dieses Zusammenwirken als das achte Weltwunder.

Der Zinseszinseffekt wirkt wahre Wunder über die Zeit, denn er hat einen

starken Hebeleffekt. Für andere klingt das einfach unglaublich. Doch dieser

Vergleich ist der Nachweis, dass es stimmt.

Hat das Riesterprodukt nur Fonds mit einer unterdurchschnittlichen Wertentwicklung,

so kann auch nicht viel mehr als die eingezahlten Beiträge am Ende als Ablauf-

leistung rauskommen. Gehören die Fonds hingegen zu den besten der Welt, so ist auch

die Ablaufleistung der darauf basierenden Riesterrente Weltklasse.

Bei der Allianz Riesterrente Alpha Balance handelt es sich um eine fondsgebundene

Riesterrentenversicherung, die als Testsieger unter den Versicherungen im Riester-

Fonds-Vergleich hervorgegangen ist und die sich dadurch auszeichnet, dass sie die

besten Fonds der Welt für die Kunden bereit hält. Es werden dem Riesterkunden

nicht nur die konzerneigenen Fonds angeboten, wie dieses bei der DWS TopRente,

UniProfirente und zum großen Teil auch bei der DWS Premium Rente der Fall ist.

Die Ebase Riester FörderRente flex ist der Testsieger der reinen Riesterfondsspar-

pläne und bietet ebenfalls eine Auswahl von ausgezeichneten Fremdfonds mit

überdurchschnittlichen Renditen an, wenngleich diese nicht an die Anzahl und

Qualität der Fondsauswahl bei der Allianz Riesterrente Alpha Balance herankommt.

Der Riester-Fonds-Vergleich bietet damit auch einen kategorieübergreifenden Vergleich,

der beide Sparten direkt miteinander vergleicht, schließlich steht der Anleger

selbst vor der Entscheidung zwischen den beiden Produktkategorien: fondsgebundene

Riesterrentenversicherungen und Riesterfondssparplänen.

So treffen Anleger die richtige Fondsauswahl

Natürlich ist die Rendite am Ende eine Frage der richtigen Fondsauswahl und der

Wahl des richtigen Zeitpunktes zum Ein- und Ausstieg am Aktienmarkt. Für Anleger,

die nicht wissen welche Fonds sie auswählen und wann Sie in die Fonds ein- und

aussteigen sollen, bietet sich die Investmaxx Stop&Go Riester Fondsberatung an.

Hier erfolgt die Fondsauswahl durch qualifizierte Berater. Des weiteren erhält

der Kunde Umschichtungsempfeh-lungen zum Ein- und Ausstieg am Aktienmarkt an, die

auf dem Investmaxx Stop&Go Konzept basieren, das seit 1996 erfolgreich im Privat-

Banking von vermögenden Kunden eingesetzt wird. Das ist für Riesterkunden nicht

nur bequem, sondern auch sehr erfolgreich, wie man auf der Webseite

www.investmaxx.de nachlesen kann.

Fazit:

Im Ergebnis geht die Ebase Riester Förderrente flex als der klare Testsieger

unter allen Riesterfonds in Deutschland hervor und verweist die DWS TopRente

und die DWS RiesterRente Premium sowie die UniProfiRente deutlich auf die Plätze.

Die Ebase ist Testsieger nicht nur bei der Ablaufleistung, sondern auch in Bezug

auf Kosten und Transparenz sowie in den Kategorien beste Qualität, Anzahl und

Flexibilität der Fondsanlage, bestes Garantie- und Anlagekonzept.

Die Allianz Riesterrente Alpha Balance auf der anderen Seite ist der Testsieger

in der Kategorie der fondsgebundenen Riesterrentenversicherungen, die von

Versicherungen angeboten werden.

Damit stellt der aktuelle Riester-Fonds-Vergleich die aktuelle Marktlage auf den

Kopf, denn bisher gehören die UniProfiRente und die Produkte der DWS zu den Platz-

hirschen. Diese wurden mit Studien, die zum Teil im Auftrag der Anbieter erstellt

wurden, und Analysen ohne tatsächliche Fallbeispiele, bisher von den Beratern der

Deutschen Bank sowie den Volks- und Raiffeisenbanken in den Markt gedrückt. Damit

haben sich bisher nicht die für den Verbraucher am besten geeigneten Produkte

durchgesetzt, sondern die mit der größten Vertriebsmacht. Der Riestersparer hat

mit dem Riester-Fonds-Vergleich nun eine Alternative sich unabhängig und objektiv

zu informieren.

Der Vergleich ist kostenlos erhältlich unter …

http://www.riester-fonds-vergleich.de

Unternehmensdarstellung

Der Riester-Fonds-Vergleich wird von der InveXtra AG herausgegeben, einem

öffentlich zugelassenen unabhängigen Makler mit IHK-Sachkundenachweis, der sich

damit zu einer unabhängigen Beratung ausschließlich im Interesse der Verbraucher

und Kunden verpflichtet hat. Die InveXtra AG ist seit 1996 zudem als Pionier der

unabhängigen Fondsdiscounter und Fondsportale in Deutschland bekannt und wird

regelmäßig von der Stiftung Warentest als einer der günstigsten Fondsdiscounter

für Investmentfonds und Riesterfonds empfohlen - zuletzt in FINANZtest 11/2009.

Hier erhalten Fondsanleger bei über 6.000 Fonds 100 % Discount auf den Ausgabe-

aufschlag, den klassische Hausbanken, Direktbanken und Vermittler mit bis zu

5,25 % vom Anleger vereinnahmen. Für die Beratung zahlen Anleger bereits seit

2003 ein Honorar als Aufwandsentschädigung. Damit wurde frühzeitig die

Differenzierung zwischen unabhängiger Anlageberatung und Vertrieb von Fonds

hergestellt. Das Unternehmen wurde 1996 gegründet. Die InveXtra AG betreibt

die bekannten Internetdienste www.investmentfonds.de und www.fondsdiscount.com.

Köln, den 03.12.2010

Pressekontakt:

Herr Hans-Jürgen Knab

INVEXTRA.COM AG,

Neuenhöfer Allee 49-51,

50935 Köln

Tel: + 49 (0)221 570 96-26,

Fax: + 49 (0)221 57096-20,

Email: knab@invextra.de,

Internet: www.invextra.de

* Wichtiger Hinweis: Die Renditeangaben basieren auf der Wertentwicklung der

besten fünf Aktienfonds der jeweiligen Riesterprodukte aus den vergangenen 5 Jahren.

Der Vergleich zeigt das tatsächliche Renditepotenzial der hinterlegten Aktienfonds

in den Riesterprodukten. Der Vergleich zeigt nicht die tatsächliche Ablaufleistung,

die durch produktinterne Umschichtungen der Anbieter oder Anleger und eine abweichende

Rendite der Fonds beeinflusst werden kann. Die Wertentwicklung der Vergangenheit ist

keine Garantie für die Zukunft. Die zukünftige Wertentwicklung kann höher oder

deutlich niedriger bzw. positiv oder negativ sein. Stand: 15.11.2010.

Quelle: www.riester-fonds-vergleich.de

Die Aufteilung des Anlagebeitrages auf Aktienfonds und auf den Garantie-

deckungsstock bzw. Rentenfonds, zur Sicherstellung der eingezahlten Beiträge,

wurde im Vergleich durch eine abnehmende Investitions-Quote in Aktienfonds mit

zunehmendem Alter der Anleger berücksichtigt. Die Rendite des Garantiedeckungs-

stocks (Allianz) bzw. der Rentenfonds (Ebase, DWS) wurde mit 3% p.a.

berücksichtigt. Produktinterne Umschichtungen der Anbieter oder Anleger wurden

nicht berücksichtigt. Bei der UniProfiRente wurde eine Aktienfondsquote von

100% angenommen.

Wie sind die hohen Unterschiede der Ablaufleistung zu erklären?

Wer die Renditeunterschiede der hinterlegten Aktienfonds bei den Riesteranbietern

vergleicht, versteht auch warum die Ablaufleistungen der Anbieter so stark voneinander

abweichen kann.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der Ebase Riester

FörderRente flex lag in den letzten fünf Jahren beispielsweise bei 5,54% pro Jahr.

(Die Renditen der Fonds können Sie dem ausführlichen Riester-Fonds-Vergleich auf

den Seiten 22-23 entnehmen.)

Die durchschnittliche Wertentwicklung des UniGlobal bei der UniProfiRente lag in

den letzten fünf Jahren zum Vergleich bei 1,86% pro Jahr.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der DWS TopRente

lag in den letzten fünf Jahren bei 4,97% pro Jahr.

Die durchschnittliche Wertentwicklung der besten fünf Fonds bei der DWS RiesterRente

Premium lag in den letzten fünf Jahren bei 5,53% pro Jahr.

Wohingegen die durchschnittliche Wertentwicklung der besten fünf Fonds bei

der Allianz Riesterrente Alpha Balance in den letzten fünf Jahren bei 18,12%

pro Jahr lag.

Die Renditeunterschiede der hinterlegten Aktienfonds bei den verschiedenen

Riesteranbietern führen dazu, daß die Ablaufleistungen der Anbieter so stark

voneinander abweichen. Bereits Albert Einstein führte solche Unterschiede in

der Ablaufleistung auf das Zusammenwirken der Faktoren Zeit und Zinseszins

zurück. Einstein bezeichnete dieses Zusammenwirken als das achte Weltwunder.

Der Zinseszinseffekt wirkt wahre Wunder über die Zeit, denn er hat einen

starken Hebeleffekt. Für andere klingt das einfach unglaublich. Doch dieser

Vergleich ist der Nachweis, dass es stimmt.

Hat das Riesterprodukt nur Fonds mit einer unterdurchschnittlichen Wertentwicklung,

so kann auch nicht viel mehr als die eingezahlten Beiträge am Ende als Ablauf-

leistung rauskommen. Gehören die Fonds hingegen zu den besten der Welt, so ist auch

die Ablaufleistung der darauf basierenden Riesterrente Weltklasse.

Bei der Allianz Riesterrente Alpha Balance handelt es sich um eine fondsgebundene

Riesterrentenversicherung, die als Testsieger unter den Versicherungen im Riester-

Fonds-Vergleich hervorgegangen ist und die sich dadurch auszeichnet, dass sie die

besten Fonds der Welt für die Kunden bereit hält. Es werden dem Riesterkunden

nicht nur die konzerneigenen Fonds angeboten, wie dieses bei der DWS TopRente,

UniProfirente und zum großen Teil auch bei der DWS Premium Rente der Fall ist.

Die Ebase Riester FörderRente flex ist der Testsieger der reinen Riesterfondsspar-

pläne und bietet ebenfalls eine Auswahl von ausgezeichneten Fremdfonds mit

überdurchschnittlichen Renditen an, wenngleich diese nicht an die Anzahl und

Qualität der Fondsauswahl bei der Allianz Riesterrente Alpha Balance herankommt.

Der Riester-Fonds-Vergleich bietet damit auch einen kategorieübergreifenden Vergleich,

der beide Sparten direkt miteinander vergleicht, schließlich steht der Anleger

selbst vor der Entscheidung zwischen den beiden Produktkategorien: fondsgebundene

Riesterrentenversicherungen und Riesterfondssparplänen.

So treffen Anleger die richtige Fondsauswahl

Natürlich ist die Rendite am Ende eine Frage der richtigen Fondsauswahl und der

Wahl des richtigen Zeitpunktes zum Ein- und Ausstieg am Aktienmarkt. Für Anleger,

die nicht wissen welche Fonds sie auswählen und wann Sie in die Fonds ein- und

aussteigen sollen, bietet sich die Investmaxx Stop&Go Riester Fondsberatung an.

Hier erfolgt die Fondsauswahl durch qualifizierte Berater. Des weiteren erhält

der Kunde Umschichtungsempfeh-lungen zum Ein- und Ausstieg am Aktienmarkt an, die

auf dem Investmaxx Stop&Go Konzept basieren, das seit 1996 erfolgreich im Privat-

Banking von vermögenden Kunden eingesetzt wird. Das ist für Riesterkunden nicht

nur bequem, sondern auch sehr erfolgreich, wie man auf der Webseite

www.investmaxx.de nachlesen kann.

Fazit:

Im Ergebnis geht die Ebase Riester Förderrente flex als der klare Testsieger

unter allen Riesterfonds in Deutschland hervor und verweist die DWS TopRente

und die DWS RiesterRente Premium sowie die UniProfiRente deutlich auf die Plätze.

Die Ebase ist Testsieger nicht nur bei der Ablaufleistung, sondern auch in Bezug

auf Kosten und Transparenz sowie in den Kategorien beste Qualität, Anzahl und

Flexibilität der Fondsanlage, bestes Garantie- und Anlagekonzept.

Die Allianz Riesterrente Alpha Balance auf der anderen Seite ist der Testsieger

in der Kategorie der fondsgebundenen Riesterrentenversicherungen, die von

Versicherungen angeboten werden.

Damit stellt der aktuelle Riester-Fonds-Vergleich die aktuelle Marktlage auf den

Kopf, denn bisher gehören die UniProfiRente und die Produkte der DWS zu den Platz-

hirschen. Diese wurden mit Studien, die zum Teil im Auftrag der Anbieter erstellt

wurden, und Analysen ohne tatsächliche Fallbeispiele, bisher von den Beratern der

Deutschen Bank sowie den Volks- und Raiffeisenbanken in den Markt gedrückt. Damit

haben sich bisher nicht die für den Verbraucher am besten geeigneten Produkte

durchgesetzt, sondern die mit der größten Vertriebsmacht. Der Riestersparer hat

mit dem Riester-Fonds-Vergleich nun eine Alternative sich unabhängig und objektiv

zu informieren.

Der Vergleich ist kostenlos erhältlich unter …

http://www.riester-fonds-vergleich.de

Unternehmensdarstellung

Der Riester-Fonds-Vergleich wird von der InveXtra AG herausgegeben, einem

öffentlich zugelassenen unabhängigen Makler mit IHK-Sachkundenachweis, der sich

damit zu einer unabhängigen Beratung ausschließlich im Interesse der Verbraucher

und Kunden verpflichtet hat. Die InveXtra AG ist seit 1996 zudem als Pionier der

unabhängigen Fondsdiscounter und Fondsportale in Deutschland bekannt und wird

regelmäßig von der Stiftung Warentest als einer der günstigsten Fondsdiscounter

für Investmentfonds und Riesterfonds empfohlen - zuletzt in FINANZtest 11/2009.

Hier erhalten Fondsanleger bei über 6.000 Fonds 100 % Discount auf den Ausgabe-

aufschlag, den klassische Hausbanken, Direktbanken und Vermittler mit bis zu

5,25 % vom Anleger vereinnahmen. Für die Beratung zahlen Anleger bereits seit

2003 ein Honorar als Aufwandsentschädigung. Damit wurde frühzeitig die

Differenzierung zwischen unabhängiger Anlageberatung und Vertrieb von Fonds

hergestellt. Das Unternehmen wurde 1996 gegründet. Die InveXtra AG betreibt

die bekannten Internetdienste www.investmentfonds.de und www.fondsdiscount.com.

Köln, den 03.12.2010

Pressekontakt:

Herr Hans-Jürgen Knab

INVEXTRA.COM AG,

Neuenhöfer Allee 49-51,

50935 Köln

Tel: + 49 (0)221 570 96-26,

Fax: + 49 (0)221 57096-20,

Email: knab@invextra.de,

Internet: www.invextra.de

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.