Investmentfonds.de

20.05.2020: Investmentfonds.de

20.05.2020:

INVEXTRA.COM AG: Mit guten aktiv gemanagten Aktienfonds sind wir auch in der Coronakrise besser gefahren als mit ETFs

Köln, den 20.05.2020 (Investmentfonds.de) -

Dipl.-Kfm. Raimund Tittes, Vorstand der Investmentberatung Invextra AG

Dipl.-Kfm. Raimund Tittes, Vorstand der Investmentberatung Invextra AG

"Was nützen kostengünstige ETFs wenn das Renditeergebnis am Ende zu wünschen übrig

ässt. Wichtig ist doch was nach Kosten am Ende als Rendite übrigbleibt und

deswegen muss man aktiv gemanagte Fonds und ETFs in der gleichen Anlagekategorie

übergreifend miteinander vergleichen und nicht getrennt voneinander, wie das oft

gemacht wird. Das macht unserer Einschätzung nach keinen Sinn, da beide den

gleichen Zweck verfolgen, einen möglichst hohen risikoadjustierten Renditebeitrag

zum Depot in der gleichen Anlagekategorie zu erzielen. Deswegen muss man sie auch

miteinander direkt vergleichen.", meint Dipl.-Kfm. Raimund Tittes, Vorstand der

Invextra Investmentberatung aus Köln.

Bei der Investmaxx Stop&Go Vermögensberatung wird das Beste aus den zwei Welten

der aktiv gemanagten Fonds und ETFs ausgewählt. Die Spezialisten sind seit 25 Jahren

erfolgreich in der Investmentberatung tätig und lassen sich bei der Fondsauswahl

nicht auf aktuell teils ideologisch und am Ziel vorbeigeführten Diskussionen zwischen

den oft vorgetragenen Kostenvorteilen von ETFs gegenüber aktiv gemanagten Fonds

einschränken, die viele wichtige Vergleichsaspekte, wie effektive Rendite außer

Acht lassen.

"Wie im Fußball, gilt auch hier: die Wahrheit liegt auf dem Platz. In diesem Falle

liegen gute aktiv gemanagte Fonds über die letzten fünf Jahre deutlich im Vorteil

im Hinblick auf das positive Renditeergebnis.", so Tittes weiter. Diesen Rendite-

vorteil aktiv gemanagter Fonds konnten die Invextra Profis zum Wohl der Anleger mit

den Investmaxx Stop&Go Depots auch in der Corona-Krise nutzen, die seit Anfang des

Jahres 2020 sich wie folgt geschlagen haben (Stand 15.05.2020):

Investmaxx Offensiv-Depot -4,76% (Anteil 70% Aktien- und 30% Rentenfonds)

Investmaxx Balance-Depot -2,1% (Anteil 50% Aktien- und 50% Rentenfonds)

Investmaxx Defensiv-Depot +1,74% (Anteil 30% Aktien- und 70% Rentenfonds)

Demgegenüber liegt der DAX mit -21,81% deutlich im Minus (Stand 15.05.2020).

Ähnlich sieht es im Dow Jones, NASDAQ, Eurostoxx und anderen Indizes aus, die

ebenfalls zweistellig im Minus liegen in 2020. Die Investmaxx Depots hingegen

liegen teilweise sogar schon wieder im Plus seit Jahresanfang 2020, wie das

Investmaxx Defensiv-Depot, was eine ausgezeichnete Leistung darstellt angesichts

des historisch schnellsten und heftigsten Crashs der letzten 100 Jahre, den die

Anleger während der Coronakrise erleben mussten. Über die letzten drei Jahre liegt

das Investmaxx Defensiv Depot mit 5,47 im Plus, während der DAX mit -18,28% im Minus

liegt. Das bedeutet eine Outperformance des Investmaxx Defensiv Depot gegenüber

einem DAX Depot um mehr als 23,75%. Daran erkennt man, dass sich die risikoadjustierte

Ausrichtung im Investmaxx Defensiv Depot in den letzten drei Jahren bezahlt gemacht hat.

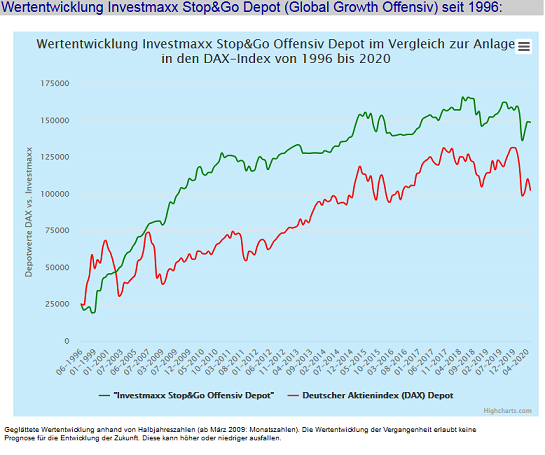

Die Investmentberater der InveXtra AG bewährten sich damit, wie man an dem Investmaxx

Chart im Vergleich zum DAX sieht, erneut als erfolgreiche Krisenmanager, wie bereits

in den Jahren 2000 beim Platzen der Dotcom-Internetblase und 2008 beim Platzen der

US-Immobilienblase, wo deren Kundendepots jeweils gestärkt aus der Krise hervorgingen.

Was ist besser gelaufen in der Krise?

"Insbesondere in Krisenzeiten, vor allem auch während der Coronakrise, konnten

viele aktiv gemanagte Fonds Ihre Vorteile gegenüber ETFs vollends ausspielen und

sich rechtzeitig von Aktien wie TUI und Lufthansa trennen, die zu den Verlierern

zählten, und Aktien rechtzeitig kaufen, die zu den Gewinnern gehörten. Mit diesen

aktiven Fonds haben unsere Kunden mit der Investmaxx Stop&Go Vermögensberatung

erfolgreich die Krise durchlaufen. ETFs haben diese Flexibilität beim Handeln mit

Aktien nicht.", stellt Tittes fest. Das sei auch der Grund am Ende für die Performance-

unterschiede zwischen ETFs und den besten aktiv gemangten Fonds.

Gute aktiv gemanagte Aktienfonds besser als ETFs und Index

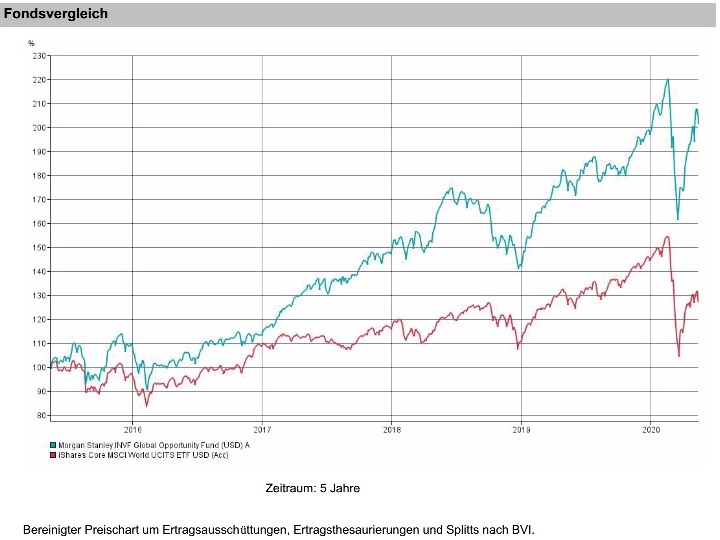

Die letzten fünf Jahre rückblickend liegen passiv verwaltete ETFs in ihrer

Wertentwicklung deutlich hinter den besten aktiv gemanagten Investmentfonds

zurück. Während beispielsweise der beste ETF iShares MSCI World (IE 00B4L5Y983)

6,1% pro Jahr über die letzten 5 Jahre erzielte hat der beste aktiv gemangte

Fonds Morgan Stanley Global Opportunity (LU0552385295) 21,18% pro Jahr erwirtschaftet,

zeigt investmentfonds.de (05/2020) auf. In folgendem Chart-Vergleich ist der ETF

iShares mit roter Linie markiert und der aktiv gemanagte Fonds Morgan Stanley mit

blau markiert. Der Chart macht die Unterschiede sowohl vor als auch nach der Coronakrise

in der Wertentwicklung deutlich.

Quelle: invextra/ebase, Stand: 15.05.2020

Quelle: invextra/ebase, Stand: 15.05.2020

"Wenn man das über 20 Jahre hochrechnet, so würde man mit einer Einmalanlage von

10.000 Euro in einen solchen ETF ein Vermögen von 32.681 Euro erzielen und mit

dem aktiv gemangten Fond über 466.250 Euro.", so der Vergleich von Dipl.-Kfm.

Raimund Tittes, Vorstand der INVEXTRA.COM AG.

"Der Anspruch eines jeden Anlegers oder Anlageberaters sollte es deswegen am Anfang

sein, in der jeweiligen Anlagekategorie gute aktiv gemangte Investmentfonds auszuwählen

und nicht von vornherein sich mit ETFs zufrieden zu geben. Denn ein ETF ist von vorn-

herein nicht in der Lage den Index zu schlagen, da er aufgrund der Produktkosten auch

immer schlechter als der zugrundeliegende Index sein wird.

Bei aktiv gemanagten Fonds, die eine gute Erfolgshistorie haben, besteht zumindest

eine erhöhte theoretische Wahrscheinlichkeit, dass diese auch in Zukunft den Index und

die ETFs schlagen.", so Tittes weiter.

Günstig investieren in Fonds und ETFs

Mit Fonds und ETFs kann man über die Internetplattform www.invextra.com sehr

kostengünstig und renditestark Geld anlegen in über 10.000 Fonds mit 100% Discount auf

die Ausgabeaufschlag-Kosten von bis zu 5,25 %, sonst bei klassischen Banken üblich.

Mit einem monatlichen Sparplan ab 10 EUR aufwärts, kann man für die eigene Rente

clever vorsorgen. Auch einige ETFs eignen sich hin und wieder zur Diversifikation im

Depot und sind kostengünstig (0,2% Transaktionsgebühr zzgl. Fremdspesen).

Null-Zinspolitik und Anlagenotstand

Viele Alternativen haben Anleger heute nicht mehr. Klassische Lebensversicherungen und

Banksparpläne eignen sich in Zeiten von Null-Zinsen nicht mehr für die Altersvorsorge.

Wegen der Coronakrise und der steigenden Staatsverschuldung in Europa wird das auch noch

über die nächsten Jahre oder gar Jahrzehnte so bleiben, da die Staaten selbst sich keine

höheren Zinsen leisten können.

Monatliches Sparen mit Zinseszins- und Cost-Average-Effekt

Logisch ist - je mehr man anspart und breit streut desto mehr hat man am Ende an

Rente. Beim Fondssparen hilft einem der Zinseszinseffekt und der vorteilhafte

Durchschnittskosteneffekt (Cost-Average), bei dem man unabhängig von der Börsenlage

Fondsanteile im Durchschnitt günstig einkauft. Einmal kauft man supergünstig zu

Tiefstpreisen, ein anderes Mal zu höheren Preisen und ein drittes Mal zu einem

mittleren Preis. Daraus ergibt sich ein relativ guter Durchschnittspreis, sodass

man keine Angst vor kurzfristigen Kurskorrekturen an der Börse haben muss. Denn durch

den im Durchschnitt günstigen Einkaufspreis rutscht der aktuelle Kurs der Fonds meist

nicht dauerhaft unter diesen Durchschnittspreis - deshalb spricht man auch vom

"günstigen Durchschnittskosteneffekt". Hierbei verlässt man sich weder auf den Staat,

noch auf die Zinsen von Banken.

Hinweis: Alle Angaben zur Wertentwicklung dienen nur zu Darstellungszwecken und

sind keine Einladung zum Investment in bestimmte Aktien, ETFs und Investmentfonds

oder die Vermögensverwaltung. Die Rendite der Vergangenheit ist keine Garantie

für die Zukunft.

------------- Anzeige -----------------

------------- Anzeige -----------------

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.