J.P. Morgan AM: Ein FrŁhzyklus mit spštzyklischen Bewertungen

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan

Asset Management in Frankfurt

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan

Asset Management in Frankfurt

Ein FrŁhzyklus mit spštzyklischen Bewertungen

Frankfurt, 3. Mai 2021 - Die Experten von J.P. Morgan Asset Management sehen den aktuellen Konjunkturzyklus von einer besonderen Dynamik gepršgt: "Wir befinden uns seit Łber 13 Monaten in der Pandemie, die mit einer wirtschaftlichen Vollbremsung begann. Es folgte eine der schnellsten Ųkonomischen Erholungen nach einer Krise mit einem Plus von durchschnittlich rund 50 Prozent an den Aktienmšrkten weltweit", betont Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. Trotz der positiven Perspektiven gebe es unter der Oberflšche jedoch einige Entwicklungen, die Anlegerinnen und Anleger nicht auŖer Acht lassen sollten. "Der aktuelle FrŁhzyklus zeigt bereits spštzyklische Bewertungen", stellt der Kapitalmarktexperte fest. Auf der Aktienseite seien vor allem die Kurs-Gewinn-Verhšltnisse (KGVs) von Wachstumswerten stark erhŲht, auf der Anleihenseite lšgen die Risikopršmien deutlich unter dem Durchschnitt. FŁr die Aktien- und auch die Anleihenanlage bedeute dies, dass die groŖe "Beta-Rally" vorbei ist und kŁnftig ein selektiveres Vorgehen notwendig wird. AuŖergewŲhnlich expansive Fiskalpolitik lŲst einen Wachstumsboom aus Wesentliches Merkmal eines FrŁhzyklus ist das starke Wirtschaftswachstum. FŁr die USA rechnet Galler im Jahr 2021 mit einer Steigerung von bis zu 7 Prozent. In China kŲnnte die Wirtschaft sogar um 8 Prozent wachsen. Das Wachstum in den Industrielšndern weltweit ist jedoch in erster Linie von den geld- und fiskalpolitischen MaŖnahmen getrieben. In den USA etwa wurde erst kŁrzlich ein 1,9 Billionen US-Dollar schweres Konjunktur¨programm auf den Weg gebracht, zusštzlich zu dem bereits im Dezember beschlossenen Łber 900 Milliarden groŖen Corona-Rettungspaket. Interessant sei daher, die Entwicklungen in China zu betrachten, da das Land in der Pandemie eine "First-in-first-out"-Rolle innehat. FrŁher oder spšter stellt sich fŁr jedes Land die Frage, wie die fiskalischen Anreize zurŁckgefahren werden kŲnnen, um die mittel- bis langfristige makro-Ųkonomische Stabilitšt nicht zu gefšhrden. In China sind laut Galler bereits die ersten MaŖnahmen in dieser Hinsicht zu beobachten. So solle das Fiskaldefizit in diesem Jahr nur noch halb so groŖ sein wie im vergangenen Jahr. Der Konsolidierungskurs hat gleichwohl bereits zu ersten RŁckschlšgen bei chinesischen Aktien gefŁhrt. In den USA sei ein ZurŁckfahren der fiskalpolitischen MaŖnahmen bislang nicht absehbar. Im Gegenteil: Im Hinblick auf die Kongresswahlen Ende 2022 dŁrfte die Demokratische Partei alles daran setzen, die UnterstŁtzungsmaŖnahmen bis dahin wirken zu lassen, um mit dem RŁckenwind einer robusten Konjunktur in diese wichtigen Wahlen zu gehen. Zum ersten Mal seit mehr als 30 Jahren ist laut Galler nun zu beobachten, dass Fiskalausgaben gesteigert wŁrden, selbst wenn die Wirtschaft auf Erholungskurs ist. "Die fiskalischen MaŖnahmen haben ihren stabilisierenden Charakter verloren zugunsten von politischen Zielen. Die Gefahr ist nun, dass Fiskalprogamme zu einem Kontinuum werden", erlšutert der ÷konom. Aufgestauter Konsum fŁhrt zu enormer Nachfrage Trotz der weiterhin positiven wirtschaftlichen Aussichten gerade in den USA, aber auch in Europa, sieht Tilmann Galler einige Entwicklungen, die letztendlich negative Auswirkungen auf Unternehmen haben kŲnnten. Auf der einen Seite sind die Sparquoten der privaten Haushalte enorm hoch. "Wenn es das Virus zulšsst und sich das Ųffentliche Leben in den nšchsten Monaten sukzessive normalisiert, findet der bisher aufgestaute Konsum den Weg in die Mšrkte. FŁr die USA rechnen wir mit einer maximal aggregierten ŁberschŁssigen Konsumnachfrage in HŲhe von rund zwei Billionen US-Dollar", erklšrt Galler.

Sparplanrechner - einfach ausprobieren

Auf der anderen Seite kŲnnen viele US-Unternehmen diese steigende Nachfrage kaum bewšltigen - gerade auch, weil Arbeitskršfte aufgrund der umfassenden staatlichen UnterstŁtzungsmaŖnahmen nicht gewillt sind, freie Stellen im Niedriglohnsektor anzunehmen. Unternehmen kŲnnten daher gezwungen sein, hŲhere LŲhne zu bieten. Dies wŁrde die Kosten steigern, den Preisauftrieb verstšrken und sich negativ auf die Margen auswirken. "Aktuell tritt diese Problematik aufgrund der hohen Umsštze noch kaum in Erscheinung. Doch sollte sich das Umsatzwachstum in den nšchsten Quartalen wieder etwas normalisieren, wird die Kostenseite relevanter", stellt der ÷konom fest. Dies dŁrfte die Unternehmensgewinne in Zukunft stšrker belasten und sich bremsend auf die Aktien-Performance auswirken.-------------- Anzeige -----------------

WuŖten Sie schon wie Sparplšne funktionieren?

Hier erfahren Sie mehr darŁber >>

-------------- Anzeige -----------------

> Rentenfonds Auswahl der Region "Welt" mit der Wertentwicklung der letzten 3 Jahre hier vergleichen

Steigende Anleihenrenditen mŁssen Aktienanleger aus Sicht des ÷konomen gleichwohl nicht verschrecken. Chancen sieht Galler vor allem bei Value-Aktien, etwa aus den Bereichen Finanzen, Industrie und Energie, die Łblicherweise in Marktphasen der Reflation Łberproportional profitieren. Auch Immobilienaktien (REITs) bŲten weiterhin Potenzial. In einem inflationšren Umfeld drehen oft die Korrelationen zwischen Staatsanleihen und Aktien ins Positive, weshalb die Anleihen fŁr das Portfolio in diesem Umfeld kaum Schutz vor RŁckschlšgen liefern kŲnnen. Makro-Strategien, die weniger abhšngig von der Richtung der Mšrkte sind, kŲnnen deshalb in dieser Phase Mehrwert liefern. Diese hštten bei zuletzt steigenden Mšrkten zwar keine sehr starke Performance gezeigt, sie wirken jedoch erwiesenermaŖen in Bšrenmšrkten stabilisierend und rentieren oft hŲher als die Alternative Cash.Vieles ist nach Einschštzung von Tilmann Galler aber letztlich von der weiteren Entwicklung der Virusbekšmpfung abhšngig. "Ob die aktuellen Bewertungen an den Kapitalmšrkten gerechtfertigt sind, entscheidet der weitere Verlauf der Pandemie." Ein hohes MaŖ an Marktunsicherheit bleibe somit weiterhin bestehen. Disclaimer Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich Łber Chancen und Risiken beraten und aufklšren lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Ertršge kŲnnen sowohl sinken als auch steigen. Unter Umstšnden erhalten Sie Ihren Anlagebetrag nicht in voller HŲhe zurŁck. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie fŁr kŁnftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persŲnliche Einschštzung wieder (J.P. Morgan AM). Die zur VerfŁgung gestellten Informationen erheben keinen Anspruch auf Vollstšndigkeit und stellen keine Beratung dar(J.P. Morgan AM).

Rechtlicher Hinweis: Alle Angaben und Links in diesem Dienst wurden sorgfšltig nach bestem Wissen und Gewissen zusammengestellt. FŁr die Richtigkeit der Informationen und Inhalte der Links wird jedoch keine Gewšhr Łbernommen. Keine der Informationsangaben ist als Werbung oder Angebot zu verstehen. Bitte fordern Sie fŁr jede (Geld-) Anlageentscheidung den jeweils gŁltigen Verkaufsprospekt und Geschšftsbericht sowie die wesentlichen Anlegerinformationen (KIID)an und vereinbaren einen Beratungstermin mit einem professionellen Anlageberater.

------------- Anzeige -----------------

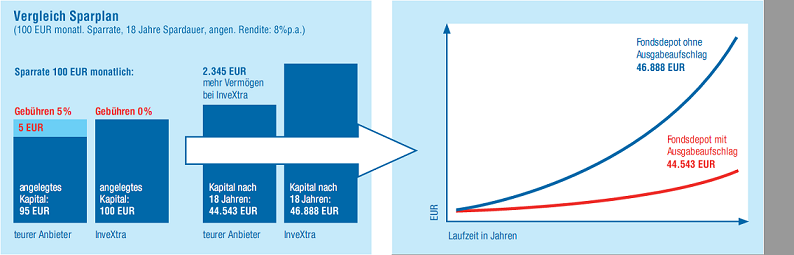

Fondssparplan - mit oder ohne Ausgabeaufschlag?

WuŖten Sie schon? Fonds kaufen ohne Ausgabeaufschlag macht bis zu 2.345 Euro mehr

VemŲgen aus, bei einem monatlichen Sparplan von 100 Euro in 18 Jahren!

-------------- Anzeige -----------------

Disclaimer: Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich über Chancen und Risiken beraten und aufklären lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar.