Investmentfonds.de

21.03.2022: Investmentfonds.de

21.03.2022:

DPAM | DIE EUROPÄISCHE ABHÄNGIGKEIT VON RUSSISCHEM GAS UND DER 10-PUNKTE-PLAN DER IEA

Köln, den 21.03.2022 (Investmentfonds.de) -

Michael Oblin, Head of Fixed Income Buy-Side Research

DIE EUROPÄISCHE ABHÄNGIGKEIT VON RUSSISCHEM GAS UND DER

10-PUNKTE-PLAN DER IEA

Die Finanzmärkte, die europäischen Politiker und die Bürger in der EU

werden wegen der Gasabhängigkeit der Versorger und der damit verbundenen

Bedrohung durch die anhaltende Russland-Ukraine-Krise zunehmend nervös.

Die Abhängigkeit Europas von Gasimporten aus Russland wurde durch den

Einmarsch Russlands in die Ukraine noch deutlicher. Dies ist das perfekte

Beispiel für ein "Tail Risk". Die Abhängigkeit Europas von Gasimporten aus

einem politisch sensiblen Land wie Russland ist in der Tat nichts Neues.

Fortschritte auf dem Weg zu Europas Netto-Null-Ambitionen werden den

europäischen Gasverbrauch und die Importe mit der Zeit verringern. Die

heutige Krise wirft jedoch die konkrete Frage nach den derzeitigen Einfuhren

aus Russland auf und danach, was noch getan werden kann, um unsere

Abhängigkeit von russischem Gas zu verringern.

Kurzfristig zeigt die Nutzung der russischen Erdgasressourcen als

wirtschaftliche und politische Waffe, dass Europa schnell handeln muss.

Der Kontinent muss sich auf einen Winter 2023 vorbereiten, in dem die

Gasversorgung mit großer Unsicherheit behaftet ist. Die EU arbeitet an

einem Plan, um den russischen Gasverbrauch im Jahr 2022 um etwa zwei

Drittel (rund 100 Mrd. mł) zu senken.

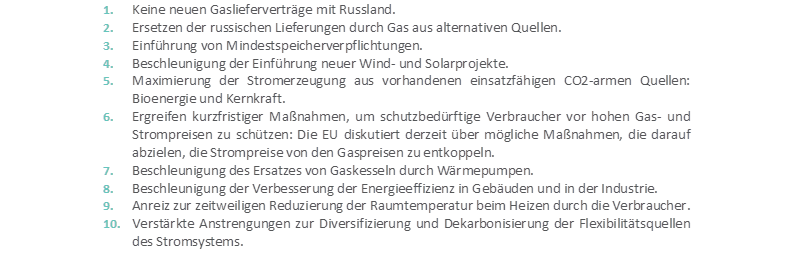

Der 10-Punkte-Plan der IEA

Kurz- bis mittelfristig und auf lange Sicht und angesichts der Liefermengen,

um die es geht, geht die Verringerung der Abhängigkeit der EU von russischem

Gas über die Suche nach alternativen Gaslieferquellen hinaus. Sie erstreckt

sich vielmehr auch auf den Einsatz von Alternativen zur Verwendung von Gas

in einer Reihe von Sektoren (darunter auch die Stromerzeugung).

Im März 2022 stellte die Internationale Energieagentur (IEA) einen

diesbezüglichen 10-Punkte-Plan vor:

Wichtig ist, dass diese vorgeschlagenen Maßnahmen vollständig mit dem

"Green Deal" und den Fit-for-55-Paketen der EU übereinstimmen und den

Weg für weitere Emissionssenkungen in den kommenden Jahren ebnen.

Die kombinierte Wirkung dieser Maßnahmen reduziert die europäische Gasnachfrage

um etwa 50 Mrd.m3 (d. h. ein Drittel des Verbrauchs im Jahr 2021).

In ihrer Analyse weist die IEA darauf hin, dass die EU noch andere Möglichkeiten

hat, falls die Abhängigkeit von russischem Gas noch schneller verringert werden

soll oder muss... aber diese Möglichkeiten sind mit erheblichen ökonomischen und

ökologischen Kompromissen verbunden. Die kurzfristig wichtigste Option würde

bedeuten, dass man bei der Stromerzeugung kein Gas mehr einsetzt und dafür

verstärkt auf die noch verbliebenen europäischen Kohlekraftwerke zurückgreift

oder bestehende Gaskraftwerke mit Öl betreibt (allerdings könnten auch die

Öllieferungen bei internationalen Sanktionen gegen russisches Öl unter Druck

geraten).

Kann Kohle russisches Gas ersetzen?

Die Beschaffung der Kohle wäre sowohl teuer als auch schwierig, dafür müsste

erstens die derzeit sinkende inländische europäische Produktion wieder

hochgefahren werden, zudem müsste auch das Wachstum in anderen wichtigen

Regionen deutlich zulegen. Wenn Europa Gas durch Kohle ersetzen will, dann

würden weitere 250 Millionen Tonnen (Mt) an zusätzlicher nicht-russischer Kohle

benötigt. Im Jahr 2020 wurden 970 Mt Kraftwerkskohle gehandelt, davon gingen

21 % nach China. Ein Nachfrageanstieg von 250 Mt ist ganz eindeutig erheblich.

Auf dem Weltmarkt herrscht nach wie vor Knappheit aufgrund mangelnder

Investitionen in den letzten zehn Jahren. Europa sähe sich auch in scharfem

Wettbewerb mit Japan und Südkorea. Beide Länder könnten unter ähnlichem Druck

stehen, durch eine Diversifizierung ihre Abhängigkeit von Russland zu verringern.

Mögliche Kohleexporteure sind beispielsweise Australien, Südafrika, Kolumbien

und die USA. Doch alle diese Länder können ihre Lieferungen kurzfristig nur

beschränkt erhöhen, die Lieferungen aus Australien werden beispielsweise durch

Überschwemmungen und Engpässe im Schienenverkehr erschwert. Da die Preise

steigen und da sich die Politik scheinbar hypothetisch wieder vom Kohleausstieg

verabschiedet, könnte es zu einer angebotsseitigen Reaktion der inländischen

Produzenten in Europa kommen. Es könnte allerdings einige Jahren dauern, bis

sich dies bemerkbar macht, da zuletzt nicht in neue Lieferkapazitäten investiert

wurde.

Und schließlich müssten die CO2-Märkte möglicherweise vorübergehend ausgesetzt

werden denn der erhöhte Verbrauch von Kohle würde Hand in Hand gehen mit einer

höheren CO2-Nachfrage und damit auch mit steigenden CO2-Preisen. Dies würde

somit dazu führen, dass wegen des Gasmangels die Strompreise steigen und

gleichzeitig auch die CO2-Preise nach oben tendieren, um den Verbrauch von Kohle

zu begrenzen.

Da diese Kohle-/Ölalternativen zu Gas nicht mit dem europäischen Grünen Deal im

Einklang stehen, sind sie im vorstehend beschriebenen 10-Punkte-Plan nicht

enthalten. Sowohl aus ökonomischer als auch aus ökologischer Sicht wären die

Kosten zweifellos hoch.

Kann Flüssiggas russisches Gas ersetzen?

Europa verfügt über eine hohe Zahl von Regasifizierungsanlagen, in denen

Flüssiggas (LNG) wieder in seinen ursprünglichen gasförmigen Zustand überführt

wird. Die größten Regasifizierungsanlagen befinden sich in Spanien, Großbritannien,

Italien, Frankreich und der Türkei. Diese Anlagen liefen 2021 mit etwa 45 % ihrer

Kapazität, in diesem Jahr importierte Europa 107 bcm Flüssiggas, davon 18 bcm aus

Russland. Insgesamt beläuft sich die Kapazität in Europa auf 238 bcm. Theoretisch

hätte der Kontinent somit fast 150 bcm an überschüssiger LNG-Kapazität, ohne

Russland. Damit könnten potenzielle massive Fehlmengen bei Pipelinegas kompensiert

werden[2]. Doch auf den gesamten Jahresverlauf gesehen könnten LNG-Importe dadurch

erschwert werden, dass zu wenig Lagerkapazitäten für den Sommer vorhanden sein

könnten. Im Januar 2022 sind die Auslastungsquoten auf 80 % gestiegen, dabei

haben die hohen Gaspreise in Europa dazu geführt, dass eigentlich für Asien

bestimmte Lieferungen umgeleitet wurden. Somit ist die überschüssige Kapazität nun

auf 47 bcm gesunken (darunter 18 bcm an russischem LNG, also 65 bcm ohne russisches

LNG). Die einzige Region mit wirklich erheblicher überschüssiger Kapazität ist

Spanien, hier liegt die überschüssige Kapazität bei 70 % der Gesamtmenge. Die

Gasmärkte sind nach wie vor angespannt, und die weltweiten LNG-Verflüssigungs-

und -Frachtkapazitäten sind begrenzt. Die weltweite LNG-Verflüssigungskapazität

beträgt rund 520 bcm. Die Bereitstellung von weiteren mindestens 100 bcm für die

Versorgung von Europa wird äußerst schwierig werden. LNG-Schiffe werden erst

dann größer werden, wenn 2025 neue Kapazitäten zur Verfügung stehen, dann könnte

das Angebot um 50-75 bcm steigen. Das hängt vom zeitnahen Start von Projekten in

Kanada, Katar und Mozambik ab - und von einem russischen LNG-Projekt in der Arktis.

Mittelfristig werden mehrere zusätzliche Regasifizierungs-Infrastrukturanlagen

in Europa gebaut (beispielsweise in Deutschland und möglicherweise in Sizilien),

um größere LNG-Importmengen aufnehmen zu können. Außerdem sind zusätzliche

grenzüberschreitende Pipelines nötig, damit LNG-Schiffe ihr Gas an spanische

Häfen liefern können, von wo aus es dann quer durch Europa transportiert werden

kann.

Kann Kernenergie russisches Gas ersetzen?

Die Stromerzeugung aus Kernenergie macht rund 25 % am europäischen Strommix aus

und deckt 15 % des gesamten Energiebedarfs des Kontinents, doch zwischen den

einzelnen Ländern gibt es erhebliche Unterschiede. Beispielsweise deckt

Frankreich rund 70 % seines Strombedarfs aus Kernenergie. Dies steht im Gegensatz

zu Ländern wie Italien, das 1990 alle seine Atomkraftwerke stillgelegt hat, und

Deutschland, das seinen letzten Kernreaktor 2022 vom Netz nehmen will.

Im Kontext der Abhängigkeit von russischem Gas sehen wir, dass die Debatten über

die Stromerzeugung aus Kernkraft in Europa wieder aufgenommen werden, einerseits

zur Diversifizierung der Energiequellen und andererseits im Hinblick auf die

Vorteile für die Energiewende (minimale Treibhausgasemissionen). Länder wie

Italien und die Niederlande prüfen nun erneut die Möglichkeiten von Atomstrom.

Wir dürfen nicht vergessen, dass diese Märkte zu den wichtigsten Exportmärkten

von Gazprom gehören. In Osteuropa ist und bleibt Kernenergie eine zentrale

Technologie. Dadurch haben sich in diesen Ländern, die in der Vergangenheit

erhebliche CO2-Mengen produzierten, bereits erhebliche Verbesserungen ergeben.

Die Slowakei erwägt bereits den Bau neuer Reaktoren, und Bulgarien, die

Tschechische Republik, Ungarn, Polen und Rumänien haben bereits angedeutet,

dass sie diesem Beispiel folgen werden. Doch angesichts der sehr langen

Vorlaufzeiten neuer großer Reaktoren (mindestens zehn Jahre) und des für die

nächsten zehn Jahre prognostizierten Anstiegs der Stromnachfrage wäre ein

markanter und schneller Wandel in der Energiepolitik vonnöten, damit Kernenergie

den Übergang weg von russischem Gas unterstützen kann. In diesem Zusammenhang

ist auch die wahrscheinliche Einbeziehung von Kernenergie in die EU-Taxonomie

zu sehen.

Können erneuerbare Energien russisches Gas ersetzen?

Die wichtigste energiepolitische Auswirkung für die EU und andere europäische

Länder ist die noch stärkere Fokussierung auf den Ausbau der Infrastruktur für

erneuerbare Energien. Dies liegt nicht nur darin begründet, dass die meisten

erneuerbaren Energien inzwischen günstiger sind als fossile Brennstoffe oder

Kernenergie, sondern auch darin, dass Europa hier über immense Ressourcen

verfügt. Europa kann im Wesentlichen ausreichend zusätzliche Infrastruktur

für erneuerbare Energien installieren und die Abhängigkeit von russischen

Energieimporten vollständig eliminieren. Doch diese Bestrebungen sind mit

verschiedenen Hürden konfrontiert:

- langwierige Planungs- und Genehmigungsprozesse.

- Engpässe bei Rohstofflieferungen, insbesondere bei Solarenergie.

- Die gestiegenen Rohstoffkosten (Stahl, Solarzellen, usw.).

Schlussfolgernd lässt sich sagen, dass mit dem russischen Krieg in der Ukraine

das "Extremrisiko" der europäischen Abhängigkeit von russischem Gas ganz

deutlich zutage getreten ist. Die Anpassung an diese Situation wird nicht

leichtfallen und wird immense (und dringend benötigte) Anstrengungen der

europäischen Staaten, Unternehmen und Bürger erfordern.

Fußnoten:

1 Quelle: Bloomberg, 8. März, 2022 [link]

2 Quelle: Politico, 5. Januar 2022 [Link]

3 Quelle: Politico, 15. Dezember 2021 [Link]

Disclaimer

Diese Meldung ist keine Empfehlung zu einer Anlage

und keine individuelle Anlageberatung.

Vor jeder Geldanlage in Fonds oder Edelmetalle sollte man sich

über Chancen und Risiken beraten und aufklären lassen.

Der Wert von Anlagen sowie die mit ihnen erzielten Erträge

können sowohl sinken als auch steigen. Unter Umständen

erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück.

Die in diesem Kommentar enthaltenen Informationen stellen

weder eine Anlageempfehlung noch ein Angebot oder eine

Aufforderung zum Handel mit Anteilen an Wertpapieren, Edelmetalle

oder Finanzinstrumenten dar.

Risikohinweis:

Die Ergebnisse der Vergangenheit sind keine Garantie

für künftige Ergebnisse.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (DPAM).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (DPAM)

Rechtlicher Hinweis:

Alle Angaben und Links in diesem Dienst wurden sorgfältig

nach bestem Wissen und Gewissen zusammengestellt.

Für die Richtigkeit der Informationen und Inhalte der Links

wird jedoch keine Gewähr übernommen. Keine der

Informationsangaben ist als Werbung oder Angebot zu verstehen.

Bitte fordern Sie für jede (Geld-) Anlageentscheidung den

jeweils gültigen Verkaufsprospekt und Geschäftsbericht sowie

die wesentlichen Anlegerinformationen (KIID)an und vereinbaren

einen Beratungstermin mit einem professionellen Anlageberater

Ihrer Wahl.

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.