Investmentfonds.de

19.09.2022: Investmentfonds.de

19.09.2022:

J.P. Morgan AM: Höhenflug des US-Dollars – droht ein Absturz oder ist der Trend langfristiger?

Köln, den 19.09.2022 (Investmentfonds.de) -

Tilmann Galler, Kapitalmarktstratege bei

J.P. Morgan Asset Management

Tilmann Galler, Kapitalmarktstratege bei

J.P. Morgan Asset Management

J.P. Morgan Asset Management:Höhenflug des US-Dollars – droht ein Absturz

oder ist der Trend langfristiger?

- Anleger suchen Schutz im „sicheren Hafen“

- Starkes Bewertungssignal könnte auf Wendepunkt hindeuten

- Drei Aspekte unterstützen die Dollar-Stärke

Frankfurt, 19. September 2022 – Wer aus dem Euroraum aktuell in die USA reist,

staunt nicht nur über das gestiegene Preisniveau. Auch der Wechselkurs trägt

derzeit dazu bei, dass es dort nicht nur gefühlt sehr teuer ist. Nun ist die

Frage, wie lange der Höhenflug des US-Dollars anhält oder ob wir am Wendepunkt

zu einem Comeback des Euro stehen? Um das zu beurteilen gilt es laut Tilmann

Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management zu untersuchen,

warum der Dollar so gut unterstützt wurde, und ob diese Bedingungen weiter

Bestand haben werden.

Inflationsschock zeigt Kehrseite des US-Dollar-Höhenflugs

Der Dollar hat zum Euro seinen jahrelangen Aufwärtstrend fortgesetzt und zum ersten

Mal seit 20 Jahren die Parität wieder unterschritten. Bisher haben Politik und EZB

dieser Entwicklung wenig Beachtung geschenkt, denn eine schwächere Währung war ein

willkommener Rückenwind für die Exportwirtschaft und das Wachstum. „Doch der

Inflationsschock zeigt nun die Kehrseite dieser Entwicklung. Höhere Importpreise

verstärken den Preisauftrieb und sind eine zusätzliche Belastung für

Privathaushalte und lokale Unternehmen“, sagt Tilmann Galler.

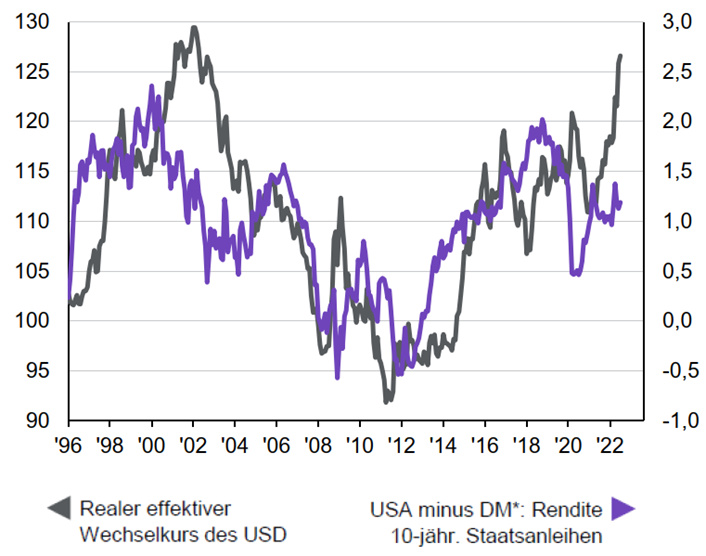

Grafik: US-Dollar – Realer effektiver Wechselkurs und Zinsdifferenz

Indexniveau (linke Skala); in % (rechte Skala)

Quelle: J.P. Morgan Securities Research, Refinitiv Datastream, J.P. Morgan Asset Management. *DM = Industrieländer. Die Rendite wird als BIP-gewichteter Durchschnitt der Renditen 10-jähriger Staatsanleihen in Australien, Deutschland, Frankreich, Großbritannien, Italien, Japan, Kanada und der Schweiz berechnet. Guide to the Markets – Europa. Stand der Daten: 31. Juli 2022.

Quelle: J.P. Morgan Securities Research, Refinitiv Datastream, J.P. Morgan Asset Management. *DM = Industrieländer. Die Rendite wird als BIP-gewichteter Durchschnitt der Renditen 10-jähriger Staatsanleihen in Australien, Deutschland, Frankreich, Großbritannien, Italien, Japan, Kanada und der Schweiz berechnet. Guide to the Markets – Europa. Stand der Daten: 31. Juli 2022.

Zinserhöhungen der Fed bieten keine ausreichende Erklärung

Aus fundamentaler Sicht ist der US-Dollar inzwischen eine der teuersten Währungen

der Welt. Inflationsbereinigt notiert der handelsgewichtete Dollar nur noch 8 Prozent

unter dem Allzeithoch von Februar 1985. „Auf solch ein starkes Bewertungssignal

folgte in der Vergangenheit in den darauffolgenden Jahren immer ein Wendepunkt“,

stellt Ökonom Galler fest. Doch sei dies aktuell längst nicht ausgemacht.

Die Erklärung für die US-Dollarstärke liegt nach Einschätzung von Tilmann Galler

nicht allein bei den steigenden US-Zinssätzen. Denn insgesamt hätten sich die

Zinsdifferentiale gegenüber den anderen Währungen aufgrund der globalen Natur

des aktuellen Straffungszyklus der Zentralbanken nicht wesentlich zugunsten des

US-Dollars bewegt. „Aufgrund der starken Zunahme der Währungsvolatilität erscheint

der für den US-Dollar verfügbare Zinsaufschlag, der sogenannte Carry, im Verhältnis

zum Risiko nicht besonders attraktiv“, sagt Galler.

Als relevanten Faktor hinter der Stärke des US-Dollars sieht Galler dessen steigende

„Safe-Haven-Prämie“. „In einem Umfeld hoher Inflation, eines großen geopolitischen

Schocks für die Energiemärkte und steigender Rezessionsgefahren suchen Investoren

Schutz im sicheren Hafen der Weltreservewährung“, sagt der Kapitalmarktexperte.

Drei Aspekte für die Dollar-Stärke relevant

Drei Aspekte gilt es nach Meinung von Tilmann Galler mit Blick auf den

Dollar-Höhenflug zu berücksichtigen. Erstens seien Anleihen bei hoher Inflation

erfahrungsgemäß eine weniger effektive Absicherung des Portfolios als in Zeiten

niedriger Inflation. „Anders verhält sich der US-Dollar, der in der Vergangenheit

sowohl bei hoher als auch bei niedriger Inflation negativ mit den Aktienmärkten

korreliert war. Das Umfeld hoher Inflation drängt deshalb Investoren in den

US-Dollar und erhöht die Safe-Haven-Prämie“, erklärt Galler.

Zweitens habe die russische Invasion in der Ukraine erhebliche Auswirkungen auf die

Preise einer Reihe von Rohstoffen, insbesondere der Energie. Da sowohl Europa als

auch Asien auf Importe von Energierohstoffen angewiesen sind, während Nordamerika

weitgehend autark ist, habe es eine große Verschiebung der Terms of Trade zugunsten

des US-Dollars gegeben. „In den letzten Monaten haben wir die Auswirkungen auf die

Handelsbilanzen Europas und Japans gesehen – aufgrund der verzögerten Weitergabe

von Preiserhöhungen sind weitere Rückgänge zu erwarten. Diese Veränderungen der

Handelsströme wirken sich direkt auf Angebot und Nachfrage nach Währungen aus,

wovon der US-Dollar als Hauptwährung für den Handel mit Rohstoffen profitiert“,

führt Tilmann Galler aus.

Schließlich hätten sich die globalen Wachstumsaussichten angesichts der verschärften

Finanzierungsbedingungen und steigender Energiepreise verschlechtert. Dass

Rezessionsängste die Stimmung gegenüber einer breiten Palette von Risikoanlagen

belasten, lasse die Safe-Haven-Prämie im US-Dollar weiter steigen.

„Für langfristig orientierte Investoren bieten die extremen Bewertungen wieder

eine Gelegenheit für mehr Engagement im Euro. Doch gibt es vorerst keine Anzeichen

dafür, dass die hohen politischen und konjunkturellen Risiken weniger werden,

weshalb US-Dollar-Anlagen eine attraktive Möglichkeit bleiben, Risiken im

Portfolio zu reduzieren“, fasst Ökonom Galler zusammen.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (J.P. Morgan Asset Management).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (J.P. Morgan Asset Management)

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.