Investmentfonds.de

24.10.2022: Investmentfonds.de

24.10.2022:

J.P. Morgan Asset Management: 3 Gründe, warum die Zentralbankpolitik im nächsten Jahr weniger restriktiv sein dürfte

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management

3 Gründe, warum die Zentralbankpolitik im nächsten Jahr weniger restriktiv sein dürfte

- Notenbankpolitik führt zu massiver Neubewertung von Vermögenswerten

- Noch je 2 Zinsschritte in USA und Eurozone 2022 – danach stabileres Niveau

- Kapitalmärkte: Überschwang ist verflogen – doch Bewertungsdivergenz ist geblieben

Frankfurt, 24. Oktober 2022 – Die Entwicklung an den Kapitalmärkten wird seit einigen

Monaten sehr stark durch die Politik der Notenbanken bestimmt. Nach Ansicht von

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, wird dies

vorerst auch so bleiben. Daher sei es wichtig, den Fokus auf das weitere Vorgehen der

Notenbanken zu richten, so der Experte bei der Vorstellung des Guide to the Markets für

das vierte Quartal 2022. Drei Gründe sprechen laut Galler dafür, dass die

Zentralbankpolitik im nächsten Jahr weniger restriktiv sein dürfte: erstens verlangsamt

sich das globale Wachstum, zweitens wird die Inflation voraussichtlich zurückgehen, und

drittens wächst inzwischen der „Stress“ an den Finanzmärkten. „Die Chancen sind hoch,

dass wir im nächsten Jahr einen Wechsel in der geldpolitischen Richtung sehen“, erklärt

der Ökonom. Mit Blick auf die Kapitalmärkte sieht er viele schlechte Nachrichten

bereits eingepreist. Die zuletzt stark gestiegenen Renditen bei Anleihen machten zudem

auch diese Anlageklasse wieder deutlich attraktiver. Auf der Aktienseite seien

Qualitätsaktien in Kombination mit Value-Titeln aussichtsreich.

Notenbankpolitik führt zu massiver Neubewertung von Vermögenswerten

Mit den jüngsten Zinserhöhungen hat die US-Notenbank das höchste Tempo seit 30 Jahren

an den Tag gelegt. Dies hat auch gesamtwirtschaftliche Konsequenzen. „Der Leitzins ist

ein zentrales Kriterium für die Wirtschaft. Denn letztlich ist der Leitzins der Preis

des Geldes. Die Risiken, dass im Zuge der starken Zinserhöhungen etwas ‚zu Bruch‘ geht,

sind nicht unerheblich“, erklärt Tilmann Galler. Kletterten beispielsweise die

US-Leitzinsen bis Ende des Jahres auf die vom Markt angenommenen 4,5 Prozent, wäre dies

ein Niveau für Finanzierungskosten, das es zuletzt vor der Finanzkrise gegeben habe.

Auf der Anleihenseite habe es noch nie eine so schnelle und stark einsetzende negative

Wertentwicklung gegeben wie aktuell. Auch am Immobilienmarkt sehe man verstärkte

Korrekturbewegungen.

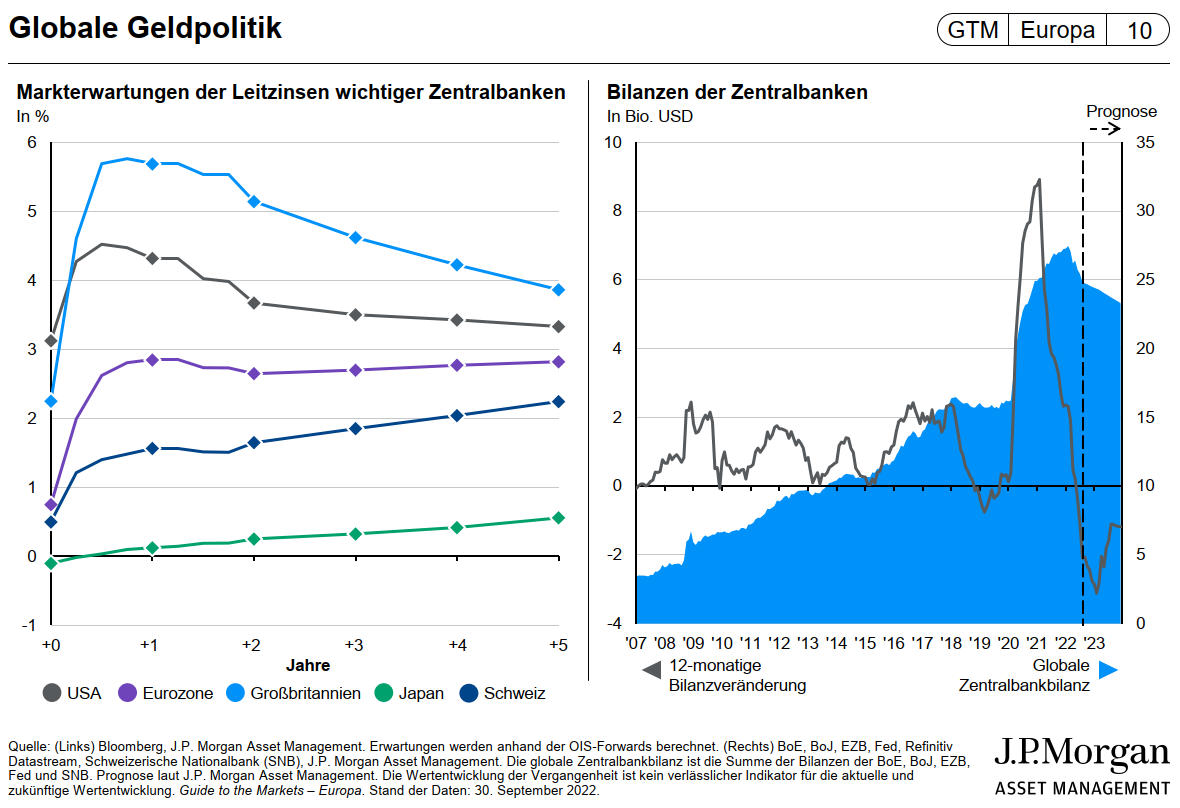

Noch je 2 Zinsschritte in USA und Eurozone 2022 – danach stabileres Niveau erwartet

Für die USA und die Eurozone sieht Galler in diesem Jahr noch zwei Zinsschritte – in

den USA dürfte das Zinsniveau auf die angenommenen 4,5 Prozent steigen, in der Eurozone

auf über 2,5 Prozent. Danach dürfte es allerdings zu einer Beruhigung auf diesen

Niveaus kommen. Drei Gründe seien dafür ausschlaggebend.

Zum einen verlangsamt sich das globale Wachstum zusehends. In den USA liegen die

Erwartungen für das Wirtschaftswachstum 2023 nur noch bei 0,5 Prozent, in der Eurozone

bei null Prozent. Die Rezessionsgefahr sieht Kapitalmarktexperte Galler in Europa

deutlich höher als in den USA: „In Europa ist nicht mehr die Frage, ob eine Rezession

kommt, sondern wie ausgeprägt sie ausfallen wird. Die Entwicklungen am Energiemarkt,

aber auch die Reaktionen der Fiskalpolitik werden dabei eine zentrale Rolle spielen.

In den USA erwarten wir für dieses Jahr keine Rezession, doch mit schwächerem sowohl

privatem als auch staatlichem Konsum steigt die Gefahr für 2023“, erklärt Galler.

Die bisherige Priorisierung der Notenbanken, zunächst die Inflation zu bekämpfen, und

erst dann das Wirtschaftswachstum in den Blick zu nehmen, sieht Galler nicht in Stein

gemeißelt.

In den USA zeige sich etwa, dass der Immobilienmarkt sehr stark unter den steigenden

Finanzierungskosten leidet. Hypothekenkosten liegen demnach bei inzwischen 25 Prozent –

vor einigen Monaten lag der Wert noch bei rund 15 Prozent. Die Transaktionshäufigkeit

bei Immobilien habe massiv abgenommen, da Käufer nicht mehr jeden Preis mitgehen

könnten. Noch bedrohlicher sei die Lage jedoch am britischen Immobilienmarkt, wo die

Hypothekenzinsen bei inzwischen über 6 Prozent liegen und viel kurzfristiger sind als

in den USA.

Als zweiten Grund, warum die Notenbankpolitik im nächsten Jahr restriktiver ausfallen

dürfte, sieht Tilmann Galler den sich abzeichnenden Rückgang der Inflationsraten.

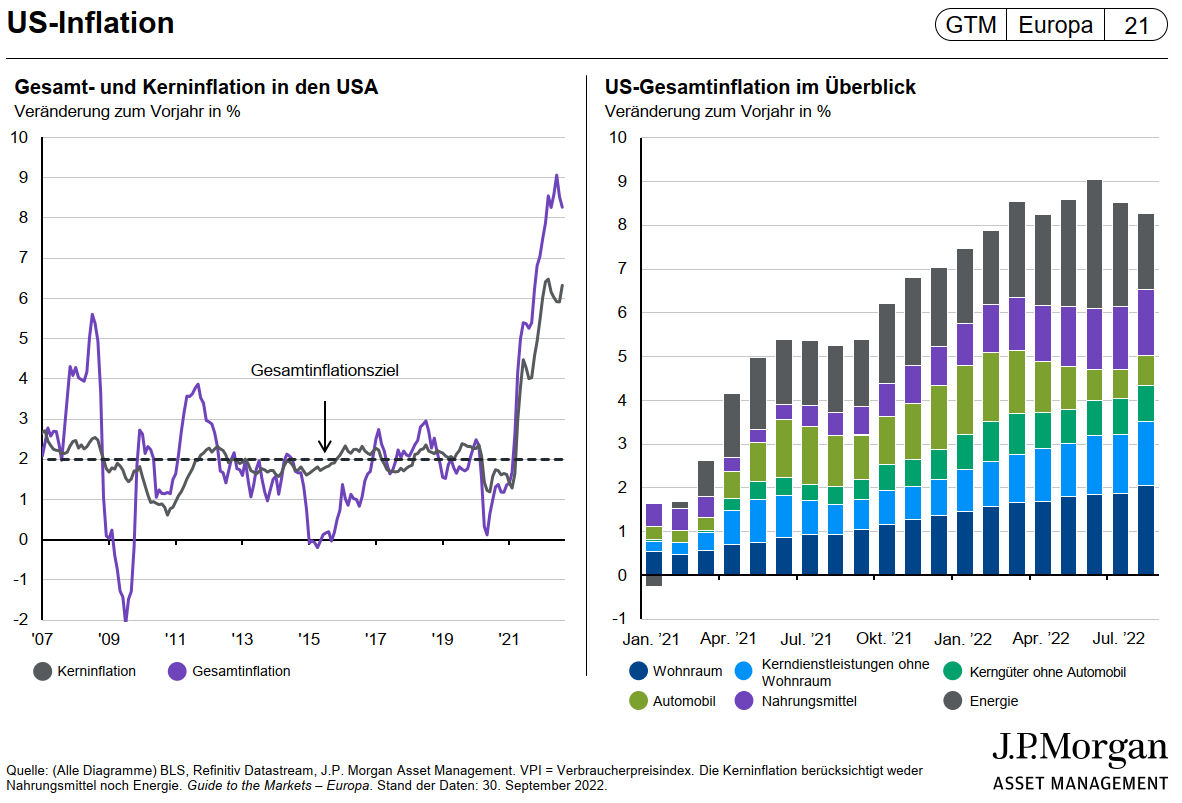

„Die US-Inflation nimmt bereits ab, wenngleich nicht so schnell wie erhofft“, stellt

Galler fest. Während vor allem bei Nahrungsmitteln oder auch Wohnraum die

Preissteigerung noch einige Zeit hoch bleiben dürfte, ist bei Güterpreisen jedoch ein

stärkerer Rückgang zu beobachten, da viele Menschen Anschaffungen zurückstellen.

Zudem würden die Angebotsengpässe weniger: „Die Preise für Containertransporte gehen

zurück, die Lieferzeiten verringern sich, zudem sind viele Lager des Einzelhandels gut

gefüllt. Dies alles nimmt Druck von den Güterpreisen“, erklärt Galler.

Den zuletzt wachsenden „Stress“ an den Finanzmärkten sieht Tilmann Galler als dritten

Grund für ein künftig behutsameres Agieren der Notenbanken. Der systemische

Stress-Composite-Index der EZB, der die Situation an verschiedenen Finanzmärkten

bündelt, ist demnach zuletzt deutlich über das Level während der Hochphase der Pandemie

angestiegen – insbesondere aufgrund der stark gestiegenen Finanzierungskosten.

„Dieser wachsende Stress kann dazu führen, dass die Zentralbanken ihren Kurs schneller

ändern“, sagt Galler. Die Bank of England sei diesen Schritt bereits gegangen, aufgrund

der Turbulenzen bei den Pensionsfonds. Fed und EZB könnten folgen.

Kapitalmärkte: Überschwang ist verflogen – doch Bewertungsdivergenz ist geblieben

Mit Blick auf die Kapitalmärkte ist zu sehen, dass Aktien deutlich günstiger geworden

sind. Doch während KGVs heruntergegangen seien, mahnen die immer noch sehr hohen

Gewinnmargen zur Vorsicht, so Marktexperte Galler. Aus seiner Sicht ist es noch etwas

zu früh für eine Aktienübergewichtung: „Die Margen vieler Unternehmen werden unter

Druck geraten, da eine schwächere Konjunktur das Umsatzwachstum belastet und der

Kostendruck hoch bleibt, etwa durch steigende Lohnkosten.“ Die gute Nachricht sei

jedoch, dass in den Aktienpreisen eine leichte Rezession bereits eingepreist ist.

Nur bei einer tiefen Rezession könnten Kurse noch einmal deutlicher nachgeben. Unter

den Aktientiteln sieht Galler vor allem Qualitätsaktien vorne: „Unternehmen mit

niedriger Verschuldung, rentablen Geschäftsmodellen und hohen Cashflows sind besonders

attraktiv in Zeiten einer drohenden Rezession. Daneben bleiben Value- und

Dividenden-Titel gegenüber Wachstumswerten trotz Outperformance in den letzten

12 Monaten attraktiv“, sagt Tilmann Galler. Mit Blick auf Regionen hält er die USA,

Großbritannien und die Pazifik-Region für aussichtsreich.

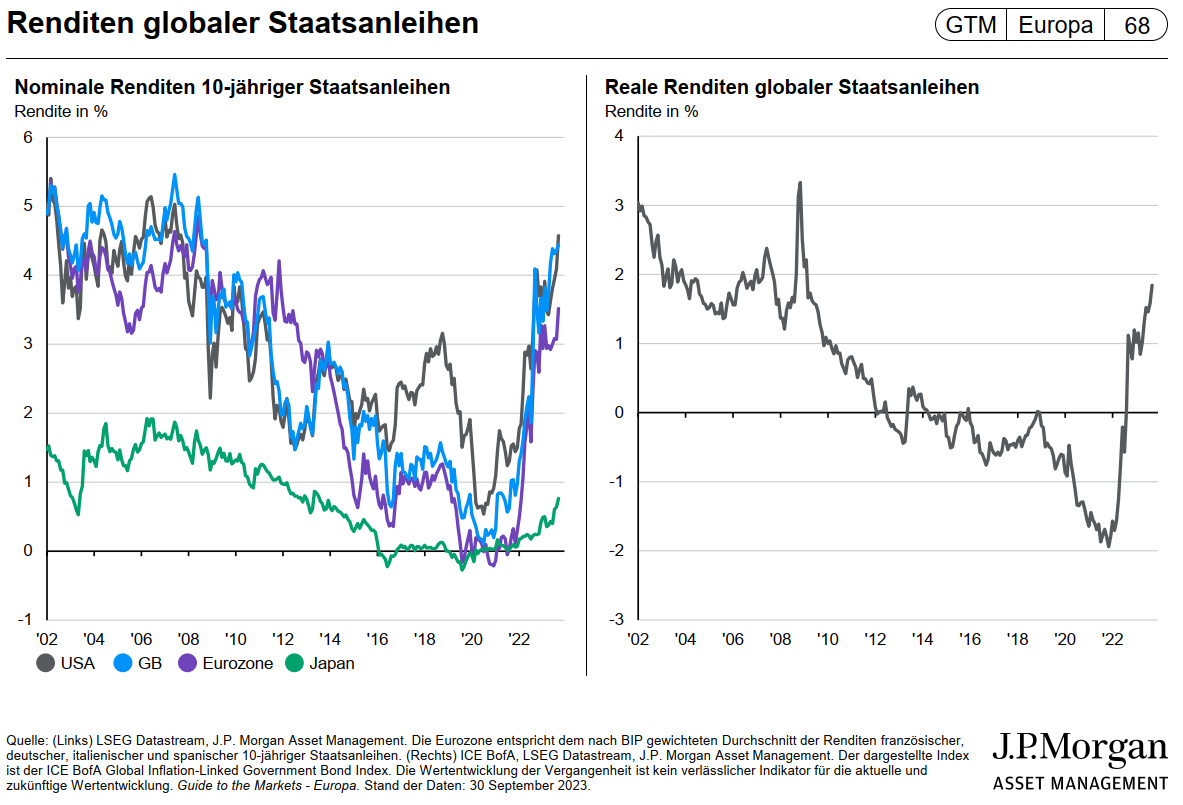

Die Anleihenseite sei wiederum ein Segment, das lange auf der „Verliererseite“

gewesen ist. Inzwischen sind die Renditen jedoch kräftig angestiegen und haben

Anleihen zu neuer Attraktivität verholfen. „Anleihen sollten wieder einen festen Platz

im Portfolio haben, denn es ist wichtig, die Defensive in der Asset-Allokation weiter

zu stärken“, sagt Tilmann Galler. Als besonders attraktiv sieht der Kapitalmarktexperte

hochwertige Staats- und Unternehmensanleihen an, vor allem aus den USA und Asien. Bei

alternativen Anlagestrategien sieht Galler Makro- und flexible Fixed-Income-Strategien

sowie den Bereich Infrastruktur als vielversprechend an.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (J.P. Morgan Asset Management).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (J.P. Morgan Asset Management).

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.