SOLIT Gruppe: Silber, Gold und Minen auf H÷henflug ¢ Vorzeichen einer neuen Krise?

Markus Blaschzok, Chefanalyst von der SOLIT Gruppe

Markus Blaschzok, Chefanalyst von der SOLIT Gruppe

Investmentfonds.de | Der Goldpreis kletterte am Mittwoch auf ein neues Rekordhoch bei fast 3.800 $, wõhrend der Silberpreis am Dienstag mit 44,45 $ ein 15-Jahreshoch erreichte und damit in Reichweite seines Allzeithochs bei 50 $ handelt. Die Kaufpanik herrscht auch am Goldminenmarkt, wobei der HUI-Goldminenindex mit 608 Punkten ebenfalls den h÷chsten Stand seit 14 Jahren erreichte und damit exakt an seinem Allzeithoch handelt. Die Goldminenaktien vollzogen in diesem Jahr eine Aufholjagd zum Goldpreis von ³ber 100%, wobei sich die Notierungen einiger Titel vervielfachten.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Getrieben wurde der neuerliche Preisanstieg vor allem durch einen Anstieg der Investmentnachfrage, nachdem erst der Silberpreis und folgend Gold vor vier Wochen aus einer mehrmonatigen Konsolidierungsphase nach oben ausbrechen konnten. Dieser Ausbruch zog neue Spekulanten und Investoren an, die auf eine kurzfristige Rallye bis zu 4.000 $ hoffen und sukzessive kaufen. Einerseits wird diese Rallye durch eine starke physische Nachfrage getrieben und nur wenig bis gar nicht ³ber den Terminmarkt, wie die neuesten Daten der Terminmarktaufsicht CFTC zeigen. Andererseits sind weder die Nachfrage in ETF-Produkte noch der Einzelhandel ausschlaggebend f³r diese neuerliche Rallye, womit es von dieser Seite noch viel Aufholpotenzial geben d³rfte in der Zukunft, wõhrend gleichzeitig Fragen zu dieser Rallye offenbleiben.

Unterst³tzt wird dieser neuerliche Preisanstieg durch die k³rzliche Zinssenkung der US-Notenbank und insbesondere die Erwartung zwei weiterer Senkungen in diesem Jahr, wof³r die Fed Funds Futures eine Wahrscheinlichkeit von aktuell 77% zeigen. US-Notenbankchef Powell õu▀erte sich zuletzt dovish, wobei er konstatierte, dass die Zentralbank vor einer "herausfordernden Situation" stehe mit dem Risiko einer h÷her als erwarteten Inflation, wõhrend das schwache Beschõftigungswachstum Sorgen ³ber die Gesundheit des Arbeitsmarktes aufkommen lasse.

HUI-Goldminenindex mit 200% Rallye

Noch zu Jahresbeginn notierte der HUI-Goldminenindex bei 275 Punkten. Wõhrend der Goldpreis bereits im vergangenen Jahr eine starke Rallye vollzog, hinkten die Minenaktien zunõchst hinterher und stiegen nur moderat von 200 auf 275 Punkte (+37%). Mit dem Fortsetzen der Goldrallye in diesem Jahr, dem Short Squeeze am Terminmarkt bei den gro▀en vier Hõndlern und dem Anstieg des Goldpreises auf 3.400 $, wurde klar, dass die Aufwõrtsbewegung nachhaltig sein w³rde und sich die Ergebnisse der Minenunternehmen deutlich verbessern d³rften. Daraufhin floss zunehmend Kapital in den Minensektor, was die Kurse sukzessive nach oben trieb.Von 275 Punkten zu Jahresbeginn kletterte der HUI-Index inzwischen auf 608 Punkte und legte damit ³ber 100 % zu. Damit wurde das Allzeithoch aus den Jahren 2010/2011 erreicht. Nach dieser starken Rallye bildet sich nun ein markanter Widerstandsbereich zwischen 500 und 600 Punkten, den Trader im Blick behalten sollten. Die erwartete Aufholbewegung der Minenaktien hat sich eindrucksvoll bestõtigt. Bereits bei 200 Punkten hatte ich meinen Premium-Abonnenten ein klares Kaufsignal gegeben und empfohlen, antizyklisch nicht nur konsequent einzusteigen, sondern auch Hebelprodukte zu nutzen. Nachdem die Nachhaltigkeit der Rallye immer offensichtlicher wurde, gab ich ein weiteres Kaufsignal und riet dazu, investiert zu bleiben.

Seit dieser initialen Empfehlung verzeichnen wir nun ein einfaches, ungehebeltes Plus von 200 % innerhalb von zwei Jahren. Mit Hebelprodukten und gezielten Stockpicks war sogar noch eine deutlich h÷here Rendite m÷glich. Nicht nur Gold hat den breiten Aktienmarkt klar outperformt, sondern auch die Minenaktien waren in den letzten Jahren das beste Investment und haben NASDAQ wie S&P 500 um ein Vielfaches geschlagen. Diese Entwicklung war absehbar und wir haben sie erfolgreich gehandelt.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Goldrallye und Zinssenkungen: Vorboten einer Stagflationskrise?

Die Fed hat ihren Leitzins um 25 Basispunkte gesenkt, sowie zwei weitere Zinssenkungen in diesem Jahr in Aussicht gestellt, obwohl die Kern PCE Inflation im August bei 2,9 % lag und den vierten Monat in Folge wieder anzog. Dieser Zinsschritt erfolgte, wõhrend der Aktienmarkt auf Rekordniveau handelt und die Renditen am Anleihemarkt tendenziell weiter ansteigen. Reagiert die Fed bei einer Abschwõchung der Wirtschaft erneut mit mehr Liquiditõt und billigeren Krediten, steigen voraussichtlich die Inflationserwartungen, worauf die langfristigen Zinsen, trotz Zinssenkung wieder ansteigen sollten, womit sich das stagflationõre Umfeld nur weiter verschõrfen w³rde. Die Fed hat sich lõngst in eine Ecke gepinselt, aus der es diesmal kein Entkommen gibt. Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Vor diesem Hintergrund bleibt die Zinssenkung schwer nachvollziehbar. Das aktuelle Fokussieren auf eine Rezession und den Arbeitsmarkt wird die Preise oben halten und weiter ansteigen lassen, wõhrend sich die reale Wirtschaft gleichzeitig abschwõcht und Gefahr lõuft, mittelfristig durch weiter steigende Marktzinsen einzubrechen. Inflation und Rezession k÷nnen koexistieren, wie die Stagflation der siebziger Jahre zeigt, wenn monetõre Impulse auf ein nachlassendes Angebot treffen. Die Stagflation ist das ultimative Ende einer jahrzehntelangen Manipulation der Preisfindung durch die Expansion der Geldmenge bei gleichzeitig k³nstlich niedrigen Zinsen, was sich in sinkenden Realeinkommen aufgrund steigender Preise entladen wird.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Der Verbraucherpreisindex, geglõttet durch methodische Gewichtungen, Substitutionen und hedonische Anpassungen, steht angesichts des starken Preisanstiegs am Goldmarkt vor einem Glaubw³rdigkeitstest. Alternative Schõtzungen wie Shadowstats (11,7 %) deuten auf eine viel h÷here Inflationsdynamik hin. Der Anstieg des Goldpreises um 97 % in den letzten zwei Jahren deutet auf einen bevorstehenden Inflationsschub hin, steigende Zinsen und eine sich abzeichnende wirtschaftliche Krise.

Aus ÷sterreichischer Sicht erzeugen Eingriffe in die Zeitprõferenz des Marktes durch k³nstliche Zinssenkungen kein dauerhaftes Wachstum, sondern sie verõndern lediglich relative Preise und verlagern Korrekturen in die Zukunft, wobei die Fehlallokationen und somit das Ausmass einer k³nftigen Rezession noch verstõrkt werden. Billig gemachter Kredit verõndert keine Knappheiten, sondern nõhrt den bekannten Cantillon-Effekt. Verm÷genspreise reagieren schneller als Einkommen, wõhrend die reale Angebotsseite einbricht.

Die extremen Entwicklungen der letzten 12 Monate am Aktien-, Anleihen-, Forex- und Edelmetallmarkt sind Vorboten einer bevorstehenden Krise, die uns bereits in naher Zukunft treffen wird. Ein S³ndenbock f³r die massiven Verwerfungen und gigantischen Verm÷gensumverteilungen durch den Absturz der Aktienmõrkte, steigender Zinsen und die Entwertung der Fiat-Wõhrungen ist seitens der Politik sicher schon in Planung. Die pl÷tzliche Goldrallye der letzten anderthalb Jahre ist dabei der Kanarienvogel in der Kohlemine, der die tiefgreifenden Verm÷gensumverteilungen, aktuell noch unbemerkt der breiten ųffentlichkeit, vorwegnimmt.

Das Dow-Gold-Ratio zeigt bereits deutlich, wie stark Aktien im Verhõltnis zu Gold verloren haben. In den letzten sieben Jahren ist der Aktienmarkt zu Gold um rund 40 % eingebrochen. Ich gehe davon aus, dass dieses Verhõltnis in den kommenden Jahren weiter in den Bereich von 2 zu 1 fallen wird.

Vor allem die US-Aktienmõrkte sind im internationalen Vergleich extrem hoch bewertet und bergen damit das gr÷▀te Korrekturpotenzial in einer Stagflation. Nun warnte Powell in dieser Woche in einer weiteren Rede sogar, dass die US-Aktienmõrkte zu hoch bewertet seien, und dennoch senkte man die Zinsen, obwohl die Inflation in den letzten Monaten gestiegen war, nur um einer Abk³hlung am Arbeitsmarkt zuvorzukommen. Das ist keine Geldpolitik, die Geldwertstabilitõt ernst nimmt.

Deshalb sollte man weiterhin Kapital aus Aktien in den sicheren Hafen Gold umschichten, sofern man nicht ein sehr guter Trader oder Stock-Picker ist. Gold wird in den kommenden Jahren im Umfeld einer Stagflation den Aktienmarkt aller Wahrscheinlichkeit nach weiter klar outperformen.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Bestrebungen zur Reform des Dual-Mandats der Federal Reserve

Im US-Kongress gibt es Bestrebungen, der Federal Reserve (Fed) eines ihrer beiden Kernmandate zu entziehen. Das Dual-Mandat aus Preisstabilitõt und maximaler Beschõftigung f³hrt zu Konflikten zwischen monetõrer und fiskalpolitischer Zielsetzung, insbesondere in Zeiten hoher Inflation und schwacher Arbeitsmõrkte. Hõtte das FOMC bei seiner letzten Sitzung ausschliesslich die Preisstabilitõt im Blick gehabt, hõtte die Fed den Leitzins nicht senken d³rfen.Republikanische Abgeordnete haben Gesetzesvorlagen wie den "Price Stability Act of 2025" eingef³hrt, der das Beschõftigungsmandat streichen und die Fed ausschlie▀lich auf Inflationsbekõmpfung fokussieren soll. Durch die Einbeziehung von Klimarisiken oder Diversitõtsma▀nahmen in die Geldpolitik wird das Ziel der Preisstabilitõt aufgeweicht. Wõhrend republikanische Unterst³tzung stark ist, fehlt es im Senat an breitem Konsens und eine Verabschiedung vor Jahresende 2025 erscheint unwahrscheinlich. Dennoch k÷nnte die Diskussion die Fed-Politik beeinflussen, die Geldpolitik vereinfachen und die Abwertung des US-Dollars verlangsamen, wobei die Risiken f³r den Arbeitsmarkt zunehmen.

Aus Sicht der ųsterreichischen Schule ist das Dual-Mandat der Fed ein problematischer Ansatz zentraler Geldpolitik, der den Konjunkturzyklus unn÷tig verlõngert. Die Streichung des Beschõftigungsmandats wõre ein Fortschritt, da sie die k³nstliche Ausweitung der Geldmenge zur Verlõngerung des konjunkturellen Aufschwungs einschrõnkt. Dies w³rde Fehlallokationen schneller korrigieren und die Wirtschaft langfristig effizienter, produktiver und stabiler machen.

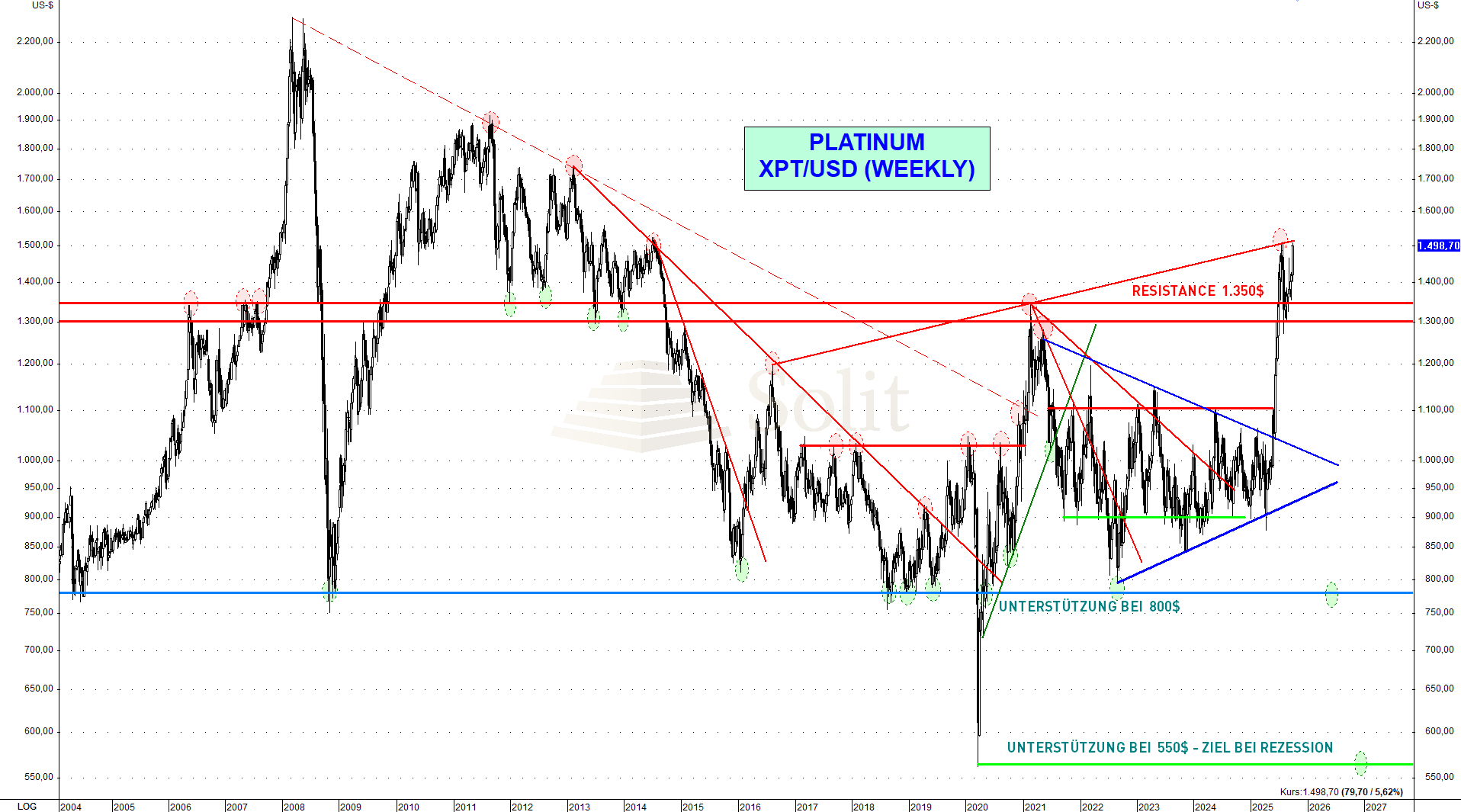

Technische Analyse zu Platin: Investmentnachfrage treibt Platin auf 1.500$ an

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) ver÷ffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verz÷gerung von drei Tagen ver÷ffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten erm÷glichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschõtzung des Angebots und der Nachfrage am physischen Markt erm÷glichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

COT-Daten f³r Platin vom 24. September

Der Platinpreis stieg zur Vorwoche um 28 $ an, wof³r die Spekulanten mit 900 Kontrakten Long gingen. Das zeigt eine klare Stõrke zur Vorwoche. Zum Open Interest adjustiert konnte sich der COT-Index sogar um 8 Punkte auf 61 Punkte verbessern.

Platin steht damit weiterhin besser da als Palladium. Solange Gold und Silber weiter ansteigen, wird auch zusõtzliche Investmentnachfrage in den Platin- und Palladiummarkt flie▀en ¢ zumindest solange keine Rezession kommt. Wie bereits beim Ausbruch von Gold besprochen, kann es aufgrund der steigenden Investmentnachfrage noch einmal zu einem Preisanstieg bei Platin kommen.

Man darf also Long gehen oder bleiben, muss aber mit engem Risikomanagement arbeiten und den Stopp im Markt haben. Ein Spike um 200¢300 $ wõre denkbar, doch sollte man dann auch die Gewinne mitnehmen. Mittel- bis langfristig bleibt jedoch das Risiko eines massiven Abverkaufs bestehen, falls eine Rezession eintritt. In diesem Szenario k÷nnte der Platinpreis wieder auf 800 $ oder tiefer fallen.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Kurzfristige Technische Analyse

Der Platinpreis brach im Mai dynamisch aus einer dreijõhrigen Konsolidierungsformation in einer immer enger werdenden Handelsspanne nach oben aus, nachdem in der Zuspitzung pl÷tzlich Investmentnachfrage aufkam. ▄ber mehrere Jahre zeigte sich zuvor weder Stõrke am Markt noch ein physisches Defizit, doch im April begannen Investoren verstõrkt auf einen Anstieg des Preises zu setzen. Nach der starken Goldrallye und dem Anstieg von Silber in Richtung seines

Allzeithochs wettete man auf eine Aufholjagd bei Platin, auch wenn diese fundamental kaum begr³ndet war.

Da Platin ein vergleichsweise kleiner Markt ist, k÷nnen schon moderate Zufl³sse den Preis stark bewegen. Innerhalb weniger Monate stieg er von 1.000 $ auf 1.500 $, bevor eine Korrektur auf 1.300 $ einsetzte. Diese drohte sich auszuweiten, wurde jedoch durch den Ausbruch des Goldpreises aus seiner viermonatigen Konsolidierung verhindert. Dadurch wurde Platin erneut nachgefragt, das Angebot verknappte sich und der Preis zog wieder an. Nachdem Gold ³ber 3.400 $ ausgebrochen war, hatte ich im Bereich um 1.350 $ ein Kaufsignal gegeben mit dem Hinweis, vorsichtig zu sein, falls sich der Anstieg bei Gold als nicht nachhaltig erweisen sollte.

Mit dem weiteren Anstieg des Goldpreises bis 3.800 $ traten auch im Platinmarkt zusõtzliche Kõufer auf, die ihr Kapital breit auf alle Edelmetalle verteilten. Solange diese Nachfrage anhõlt, kann Platin weiter in Richtung 1.800 $ steigen. Dort d³rfte die Luft jedoch d³nner werden, vor allem wenn Gold in eine Korrektur ³bergeht. Fundamentale Gr³nde f³r einen Kauf fehlen, einerseits da der Markt gut versorgt ist und kein strukturelles Defizit aufweist und andererseits sich die Wirtschaft abschwõcht und eine Rezession bevorsteht. Damit steht die Rallye auf wackeligen Beinen. Kurzfristig bleibt Platin Long seit 1.350 $ mit einem Stop-Loss auf diesem Niveau, denn gerade hier gilt: Ein Stop ist der beste Freund im Trading. Sollte die Rallye bis in den Widerstandsbereich bei 1.800$ laufen, so sollte man dort Gewinne einstreichen und ggf. eine Shortposition eingehen. Mittelfristig erwarte ich, dass der Platinpreis wieder deutlich unter Verkaufsdruck gerõt, insbesondere in einer Rezession oder Krise. F³r Trader bietet die gestiegene Volatilitõt viele Chancen und gute Profitm÷glichkeiten.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

Langfristige Einschõtzung

Historische Daten zeigen, dass die Preise von Platin und Palladium in Rezessionsphasen hõufig abrupt und deutlich einbrechen. Sollte sich dieses Muster erneut bestõtigen, k÷nnte ein solcher R³ckgang in einer Rezession eine interessante Gelegenheit f³r antizyklische Kõufe darstellen.

Chancen f³r den Platinpreis b÷ten sich bei einer sp³rbaren Angebotsverknappung. Diese k÷nnte zum Beispiel durch eine erneute Energiekrise in S³dafrika ausgel÷st werden, da die Region seit Jahrzehnten immer instabiler wird. Solche Szenarien sind schwer vorherzusagen, wogegen das Risiko einer weltweiten Rezession zurzeit deutlich konkreter ist, insbesondere im aktuellen Umfeld weiter steigenden langfristigen Zinsen.

Sollten die Zentralbanken im Zuge einer Rezession oder infolge externer Schocks wieder auf geldpolitische Lockerungsma▀nahmen umschwenken, w³rde sich daraus ein klares Aufwõrtspotenzial f³r Platin ergeben. Ein sinnvoller Einstiegszeitpunkt wõre jedoch erst dann erreicht, wenn entsprechende Ma▀nahmen tatsõchlich angek³ndigt werden. Bis dahin ist Vorsicht geboten, da das Risiko eines erneuten R³cksetzers in einem rezessiven Umfeld hoch bleibt.

Charttechnisch gesehen k÷nnte sich nach dem Anstieg der Investmentnachfrage ein neuer Boden im Bereich um 1.100 US-Dollar herausbilden. Ein R³cksetzer auf dieses Niveau k÷nnte daher bereits eine gute antizyklische Kaufchance darstellen in einer Rezession. Insgesamt bleibt das Bild uneinheitlich. Sollten die Zinsen weiter hoch bleiben und sich die Wirtschaftsaussichten eintr³ben, w³rde dies den Platinpreis wieder belasten und dieser nach einer spekulativ getriebenen Rallye wieder stõrker korrigieren. Klar ist jedoch, dass die mehrjõhrige Phase geringer Volatilitõt ihr Ende gefunden hat, nachdem der Platinpreis aus seiner Handelsspanne ausbrechen konnte und Tradern nun wieder viele Chancen bieten d³rfte.

Quelle: SOLIT Gruppe

Quelle: SOLIT Gruppe

***

- Anzeige -

Anlageberatung.de

Anlageberatung zu den Unruhen an der B÷rse.

So geht man sicher durch die Krise.

Wie kann man sein Verm÷gen am besten durch die Krise bringen?

>>> Hier klicken

- Ende Anzeige -

***

- Ende der Nachricht

Die Aussagen einer bestimmten Person geben deren

pers÷nliche Einschõtzung wieder (SOLIT Gruppe).

Die zur Verf³gung gestellten Informationen erheben

keinen Anspruch auf Vollstõndigkeit und stellen

keine Beratung dar (SOLIT Gruppe).

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) ver÷ffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verz÷gerung von drei Tagen ver÷ffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten erm÷glichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschõtzung des Angebots und der Nachfrage am physischen Markt erm÷glichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.COT-Daten f³r Platin vom 24. September

Der Platinpreis stieg zur Vorwoche um 28 $ an, wof³r die Spekulanten mit 900 Kontrakten Long gingen. Das zeigt eine klare Stõrke zur Vorwoche. Zum Open Interest adjustiert konnte sich der COT-Index sogar um 8 Punkte auf 61 Punkte verbessern. Platin steht damit weiterhin besser da als Palladium. Solange Gold und Silber weiter ansteigen, wird auch zusõtzliche Investmentnachfrage in den Platin- und Palladiummarkt flie▀en ¢ zumindest solange keine Rezession kommt. Wie bereits beim Ausbruch von Gold besprochen, kann es aufgrund der steigenden Investmentnachfrage noch einmal zu einem Preisanstieg bei Platin kommen.Man darf also Long gehen oder bleiben, muss aber mit engem Risikomanagement arbeiten und den Stopp im Markt haben. Ein Spike um 200¢300 $ wõre denkbar, doch sollte man dann auch die Gewinne mitnehmen. Mittel- bis langfristig bleibt jedoch das Risiko eines massiven Abverkaufs bestehen, falls eine Rezession eintritt. In diesem Szenario k÷nnte der Platinpreis wieder auf 800 $ oder tiefer fallen.

Quelle: SOLIT Gruppe

Kurzfristige Technische Analyse

Der Platinpreis brach im Mai dynamisch aus einer dreijõhrigen Konsolidierungsformation in einer immer enger werdenden Handelsspanne nach oben aus, nachdem in der Zuspitzung pl÷tzlich Investmentnachfrage aufkam. ▄ber mehrere Jahre zeigte sich zuvor weder Stõrke am Markt noch ein physisches Defizit, doch im April begannen Investoren verstõrkt auf einen Anstieg des Preises zu setzen. Nach der starken Goldrallye und dem Anstieg von Silber in Richtung seinesAllzeithochs wettete man auf eine Aufholjagd bei Platin, auch wenn diese fundamental kaum begr³ndet war. Da Platin ein vergleichsweise kleiner Markt ist, k÷nnen schon moderate Zufl³sse den Preis stark bewegen. Innerhalb weniger Monate stieg er von 1.000 $ auf 1.500 $, bevor eine Korrektur auf 1.300 $ einsetzte. Diese drohte sich auszuweiten, wurde jedoch durch den Ausbruch des Goldpreises aus seiner viermonatigen Konsolidierung verhindert. Dadurch wurde Platin erneut nachgefragt, das Angebot verknappte sich und der Preis zog wieder an. Nachdem Gold ³ber 3.400 $ ausgebrochen war, hatte ich im Bereich um 1.350 $ ein Kaufsignal gegeben mit dem Hinweis, vorsichtig zu sein, falls sich der Anstieg bei Gold als nicht nachhaltig erweisen sollte.

Mit dem weiteren Anstieg des Goldpreises bis 3.800 $ traten auch im Platinmarkt zusõtzliche Kõufer auf, die ihr Kapital breit auf alle Edelmetalle verteilten. Solange diese Nachfrage anhõlt, kann Platin weiter in Richtung 1.800 $ steigen. Dort d³rfte die Luft jedoch d³nner werden, vor allem wenn Gold in eine Korrektur ³bergeht. Fundamentale Gr³nde f³r einen Kauf fehlen, einerseits da der Markt gut versorgt ist und kein strukturelles Defizit aufweist und andererseits sich die Wirtschaft abschwõcht und eine Rezession bevorsteht. Damit steht die Rallye auf wackeligen Beinen. Kurzfristig bleibt Platin Long seit 1.350 $ mit einem Stop-Loss auf diesem Niveau, denn gerade hier gilt: Ein Stop ist der beste Freund im Trading. Sollte die Rallye bis in den Widerstandsbereich bei 1.800$ laufen, so sollte man dort Gewinne einstreichen und ggf. eine Shortposition eingehen. Mittelfristig erwarte ich, dass der Platinpreis wieder deutlich unter Verkaufsdruck gerõt, insbesondere in einer Rezession oder Krise. F³r Trader bietet die gestiegene Volatilitõt viele Chancen und gute Profitm÷glichkeiten.

Quelle: SOLIT Gruppe

Langfristige Einschõtzung

Historische Daten zeigen, dass die Preise von Platin und Palladium in Rezessionsphasen hõufig abrupt und deutlich einbrechen. Sollte sich dieses Muster erneut bestõtigen, k÷nnte ein solcher R³ckgang in einer Rezession eine interessante Gelegenheit f³r antizyklische Kõufe darstellen.Chancen f³r den Platinpreis b÷ten sich bei einer sp³rbaren Angebotsverknappung. Diese k÷nnte zum Beispiel durch eine erneute Energiekrise in S³dafrika ausgel÷st werden, da die Region seit Jahrzehnten immer instabiler wird. Solche Szenarien sind schwer vorherzusagen, wogegen das Risiko einer weltweiten Rezession zurzeit deutlich konkreter ist, insbesondere im aktuellen Umfeld weiter steigenden langfristigen Zinsen.

Sollten die Zentralbanken im Zuge einer Rezession oder infolge externer Schocks wieder auf geldpolitische Lockerungsma▀nahmen umschwenken, w³rde sich daraus ein klares Aufwõrtspotenzial f³r Platin ergeben. Ein sinnvoller Einstiegszeitpunkt wõre jedoch erst dann erreicht, wenn entsprechende Ma▀nahmen tatsõchlich angek³ndigt werden. Bis dahin ist Vorsicht geboten, da das Risiko eines erneuten R³cksetzers in einem rezessiven Umfeld hoch bleibt.

Charttechnisch gesehen k÷nnte sich nach dem Anstieg der Investmentnachfrage ein neuer Boden im Bereich um 1.100 US-Dollar herausbilden. Ein R³cksetzer auf dieses Niveau k÷nnte daher bereits eine gute antizyklische Kaufchance darstellen in einer Rezession. Insgesamt bleibt das Bild uneinheitlich. Sollten die Zinsen weiter hoch bleiben und sich die Wirtschaftsaussichten eintr³ben, w³rde dies den Platinpreis wieder belasten und dieser nach einer spekulativ getriebenen Rallye wieder stõrker korrigieren. Klar ist jedoch, dass die mehrjõhrige Phase geringer Volatilitõt ihr Ende gefunden hat, nachdem der Platinpreis aus seiner Handelsspanne ausbrechen konnte und Tradern nun wieder viele Chancen bieten d³rfte.

Quelle: SOLIT Gruppe

*** - Anzeige -

Anlageberatung.de

Anlageberatung zu den Unruhen an der B÷rse.

So geht man sicher durch die Krise.

Wie kann man sein Verm÷gen am besten durch die Krise bringen?

>>> Hier klicken- Ende Anzeige -

***

- Ende der Nachricht

Die Aussagen einer bestimmten Person geben deren pers÷nliche Einschõtzung wieder (SOLIT Gruppe). Die zur Verf³gung gestellten Informationen erheben keinen Anspruch auf Vollstõndigkeit und stellen keine Beratung dar (SOLIT Gruppe).

|

INVESTMENTFONDS.DE |

|

INVESTMENTFONDS.DE | Hinweise in eigener Sache:

*** - Anzeige - Newsletter | Aktuell | Kostenlos

Jetzt kostenlos den w÷chentlichen Newsletter mit den aktuellsten Markteinschõtzungen und Marktanalysen erhalten!

Interesse auf den Blick in die Zukunft der nõchsten B÷rsenriesen?

Hier einfach mit Email registrieren! Jederzeit k³ndbar.

- Ende Anzeige -

***

Disclaimer: Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich über Chancen und Risiken beraten und aufklären lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar.

: Inflationsrisiken ³berwiegen Wachstumssorgen")